名家筆陣:債價走勢似道指

又到四月,六月將至,美國何時加息仍然令人摸不着頭腦。其實聯儲局的加息時間表無定風向已非新鮮事,在去年何時加息已可見一斑。不過,筆者今次不是討論聯儲局何時加息,而是就聯儲局的加息步伐來看看對資產市場的影響。

股債雙彈 企債衝上

除了股市及貨幣市場外,要論息口對資產的影響就不得不提債市,因為金融學都有學到,息口是影響債價高低的一個最直接因素。更何況,環球債市比股市起碼大一倍,債市有甚麼風吹草動,倒頭來或會影響匯市及股市。

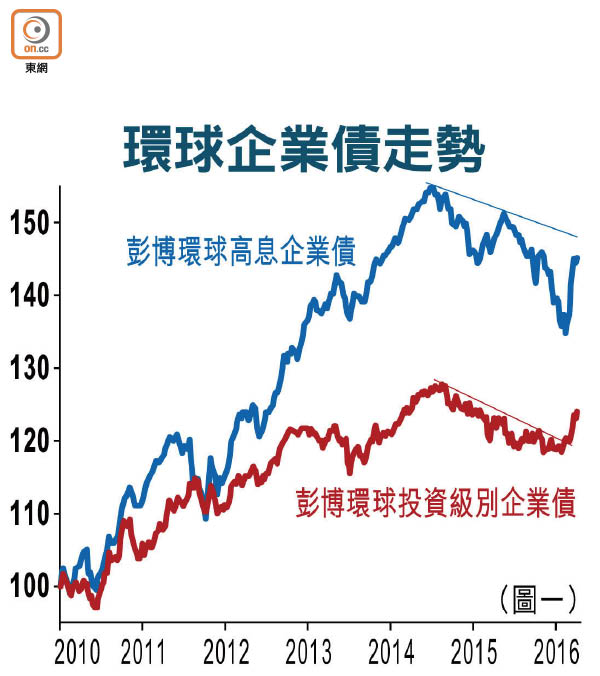

從圖一可見, 一四年至今,環球企業債價格見頂回落,下跌幅度亦不少,當中應涉及不少炒美國加息因素。不過,留意一點,近月股市反彈連帶債市亦再次做好,當中環球高息企業債由於先前跌幅較深,近月就見強勁反彈。不過,技術上,今輪反彈仍未升穿由一四年高位形成的下降軌。然而,投資級別企業債就不同,現時債價已經升穿了這條下降軌,有直衝一四年高位之勢。總括而言,現時環球債價似乎出現近年少見的上升動力。

主權債價快返高位

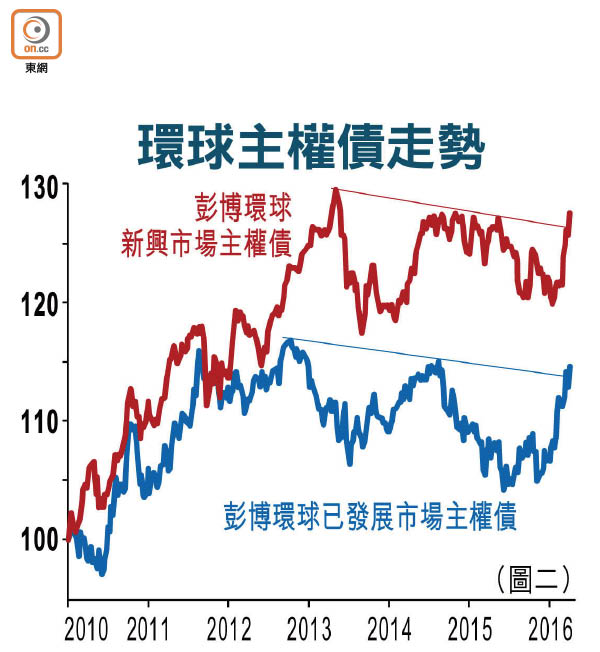

債價有得升亦不止企業債。圖二所見,無論是發達或新興市場,其主權債的走勢亦持續好轉,兩者債價都已升穿近年下降軌之餘,更已差不多回升至近年高位,只有數步之遙。其實當筆者見到圖二時就覺得頗有美國道指的味道,因為近年美股表現強悍,皆因其基本因素良好,如就業持續改善等等。

放諸債市,雖然美國加息確實是利淡因素,但上述已經講過,聯儲局於加息問題上舉棋不定,令炒加息熱情不及以往,這對於息口敏感的債價或是好事。更重要的是,美國雖加息,但歐洲呢?大力放水;日本呢?實行負利率,還未計及對加息態度曖昧的英國。故此,現時一眾環球債價迎來強力反彈亦不奇怪,始終美國的加息態度不如想像中強硬,但放水的歐日卻比想像中寬鬆。

高息企業債買不得

筆者仍要提醒大家一點,高息企業債仍然買不得,因為高息債通常是由質素較低的企業發行。若果環球經濟再差一點,股市再跌點,企業盈利亦會倒退,垃圾企業債將是率先被沽的一批。要買債的朋友,小心。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。

作者:劉振業