孖妹S檔案:業績期分獎+分析

「還記得櫻花正開,還未懂跟你示愛……」三、四月最好就係飛去日本賞櫻,不過孖妹見唔少股友寧願趁業績期揸鑊鏟炒股,似乎好勤力!藍籌股相繼拎成績表,成績麻麻可以反映舊年經濟放緩,亦都預視前路唔易行。有股壇專家同魚缸股友話,部分藍籌股業績簡直係令佢哋念念不忘,不如睇睇我哋主持嘅藍籌業績之最分獎禮啦!

熊:友達資產管理董事 熊麗萍

P:全職炒家 Pasu

潘:阿仕特朗資本管理首席投資總監 潘鐵珊

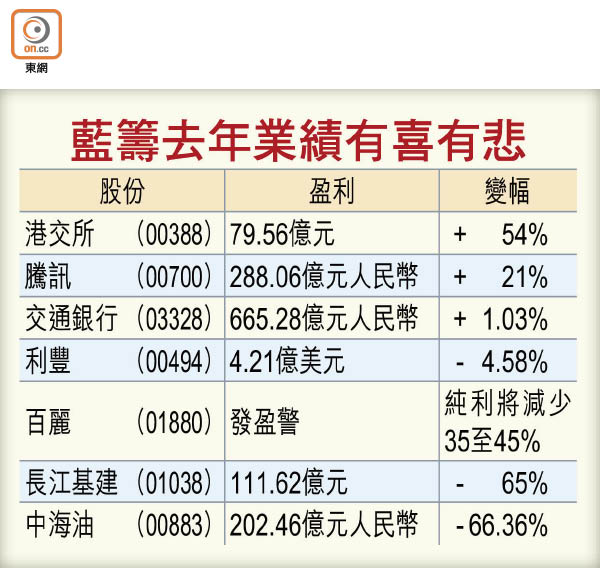

最嚇人:百麗(01880):隨時叮走 唔好掂住

熊:佢原本係大藍籌嚟,仲係基金愛股添,女裝鞋市場佔有率高,以往估值一向都貴,股價由高位跌落嚟,同估值貴有關係。不過,現時估值已經跌到好低,近期仲出咗盈警,投資者會着眼於佢盈利倒退後,前景又會係點……今次業績差,主因同店銷售增長放緩、受其所收購品牌嘅商譽減值而進行撥備影響,加上開新店亦增加成本開支等,呢啲因素喺未來一年可否解決就視乎銷售情況。

其實女裝鞋行業競爭好大,佢亦有做體育鞋履品牌,但業務佔比仍小,只用體育鞋履同人比又唔得,本業又改善需時,所以冇咁快可以轉勢。佢有機會被踢出藍籌行列,不過唔係短期內會發生,因為業務上係指數成分股中所欠缺嘅,所以仲有存在價值,除非股價再急跌啦!雖然佢依家係好平,不過都係唔好掂住喇,要睇今年上半年業績先再作部署。

孖妹:不過,百麗旗下品牌,好似Joy & Peace、Jipi Japa等嘅女裝鞋唔止唔嚇人,仲好時尚添,希望佢快啲搞番好盤生意啦。

最息冧股東:交通銀行(03328):利字當頭 調整再諗

熊:業績只係有1%增長,唔算好,但佢維持三成派息比率,由於佢係四大行以外一家較大規模嘅內銀股,故曾帶動內銀板塊做好。之前市場憂慮內銀會縮減派息比率,間接令股息率下跌,但現時若果內銀股可以保持三成派息比率嘅話,平均嚟講股息率都可以Keep住有6厘,消息令投資者消除咗派息減低嘅憂慮,現時持有內銀股人士放心咗。即使業績增長一般,因應部分內銀都只係輕微下調派息比率,仍保持三成水平,意味息率仲係吸引,持貨者繼續持有。

交通銀行雖然股息率唔錯,但本業前景唔樂觀,盈利增長極慢,加上中國經濟增長放緩,喺業務同壞帳方面都存在拖累,內地正推動消費信貸,對該行而言都有啲幫助,但力度唔大,整體內銀與內地經濟增長相關度大,而且近期股價已跟隨大市抽升,現行水平唔建議吸納,應等佢調整一成以上再作部署。

孖妹:內銀暴利年代可能真係一去不復返……有啲唏噓添。

最離地:中海油(00883):盤數靚仔 暗藏問題

P:中海油份業績話舊年實現油價51.27美元一桶,同依家市場價比較真係好離地!雖然油價已由低位回升,但若然佢想今年實現油價同舊年水平持平,因應今年第一季油價只得三、四十美元,粗略計算,油價要回升到79至80美元先得,但可能性極低。仲有,佢收到政府稅務回饋之後,令佢成盤數靚仔咗,所以業績唔太反映到佢面對嘅問題。

另外,相對佢一五年業績同埋油價下跌幅度,股價跌得太少,現時市盈率16倍,如果冇稅務回饋嘅話,市盈率就會飆到上30倍樓上,佢一六年預測市盈率有成二百倍,唔值博。顧及公司於海洋開採石油成本高,一旦油價重上40至50美元樓上,美國頁岩氣公司會開機生產,到時油價就難企穩,佢生意就更難做。中海油近期股價彈只因技術性平淡倉咋,未來我或會等好機會做淡倉。

孖妹:究竟油價仲平過桶雞餐嘅日子仲要Keep幾耐?

最誤導:港交所(00388):市盈率貴 伺機沽空

P:港交所賺錢與否取決於市況,一五年港股出現大時代,令到成交大增,平均每日成交額有1,056億元,今年可能平均只得700億元左右。其實上年只不過係受政策刺激先有咁嘅成交額,估計今年政府會傾向審慎,投資者亦會傾向理智,所以即使係推出咗深港通都好,亦都唔會係滬港通後市況嘅翻版,頂多彈一、兩日。

現時港交所市盈率27倍,由於今年冇咗大時代,而且旗下LME受累商品走勢低迷,一六年預測市盈率去到三十幾倍,可見一啲都唔平,若然佢回升至200元水平,應該係沽空嘅理想時機。

孖妹:我哋相信醒目嘅投資者唔會被誤導嘅。

最吸睛:騰訊(00700):爆炸力強 買貨等$155

潘:騰訊係業績比較突出嘅一隻,佢連續幾年都處於高增長期,喺電商股中有代表性,喺手遊、雲端、電商及廣告業務仲有好大發展空間,未來喺金融平台,例如券商、銀行、保險及信貸公司都會有唔少合作機會。隨住電商發展成熟,佢喺行業中擁有優勢。

騰訊舊年賺288億元人民幣,手遊業務突出,增長53%,廣告收入仲升咗1.1倍添,呢兩瓣未來仍會處於高增長期,來年可以帶動整體業績。佢預測市盈率約30倍,現水平於績後累升不少,建議回落至155元附近吸納。

孖妹:肥嘟嘟嘅企鵝仔都仲係咁得人鍾意。

最有潛力:長江基建(01038):頻繁拓展 催升股價

潘:長建多年嚟透過不斷併購嘅策略,於歐洲、英國擁有眾多公用事業,雖然歐洲經濟尚未恢復元氣,但處於負利率環境,喺未來三至五年,經濟可以有更大發展。留意到公司業績過去表現理想,雖然呢次業績純利按年減少65%,但撇除一次性收益,純利按年增長12%,所以增長都算平穩,預計情況可以持續。

長江基建喺今年六月或會與電能(00006)再提合併方案,若成事會有協同效應,長建未來喺歐洲存在新收購計劃,相信可以開拓更多新盈利來源,建議可以喺近期低位74元附近開始吸納,目標睇一年高位約81元。

孖妹:咁就要金睛火眼盯到實,伺機入市喇。

最黯淡前景:利豐(00494):利潤收窄 挑戰嚴峻

潘:佢目前要面對嘅問題嚴峻,因為利潤持續下跌,一六年更加係受挑戰嘅一年,可見業務上放緩情況難以扭轉。雖然該公司現時致力推行長線項目,又喺產品垂直及多渠道採購方面落工夫,但行業競爭巨大,邊際利潤持續收窄。

另一方面,該公司中介人角色持續被淡化,隨住歐美經濟未見明顯起色,近期美國聯儲局主席耶倫又「放鴿」,可見美國經濟未有咁快好得番,所以如果想揀利豐,不如揀終端工業股好過。

孖妹:唉,我哋有姊妹高位入咗貨,真係一殼眼淚。

若有料報畀彩兒同Kitty或有嘢問,可電郵money.biz@on.cc

彩兒 Kitty