名家筆陣:金價升浪剛起步

二○一六年首季全球資產市場波動,逆市奇葩非黃金莫屬。截至執筆時,金價由年初至今升逾一成七,大幅跑贏其他主要資產一條街,且還要身處美國加息周期中,認真難能可貴。

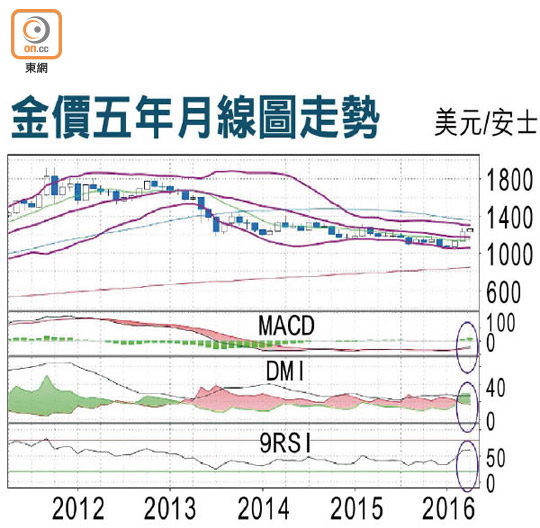

當前動力近年最強

更難能可貴的是,儘管短線升幅甚巨,但反映中長期走勢的月線圖卻發出久違了的利好信號,例如現價確認升穿保歷加通道中軸,是二○一二年第四季金價大跌以來首見;其他如MACD差、DMI差和9RSI水平等長線技術指標,均回升至二○一一/一二年的水平(右圖紫圈),意味當前金價的上升動力,堪稱近年最強。

哪來的上升動力呢?根據世界黃金協會的《2015年全年黃金需求趨勢》報告,二○一五年全球金飾需求按年跌3%,黃金投資需求則按年升8%。換言之,近期金價上升的一個主要動力乃來自投資需求,而非消費需求。概括而言,市場在兩種情況下會對黃金有龐大的投資需求,一為高通脹環境,一為極波動市況;黃金於前者可保值,於後者可避險。以當前基本因素看,後者顯然是市場主調。

經濟增長理論大師Robert J. Barro三年前所發表的研究發現,在一八三六至二○一一年期間,金價在美國的實質平均升幅為每年1.1%,標準差為13.1%。這預期實質回報雖然與美國同期的消費及經濟增長關係極微,統計亦毫不顯著,卻與無風險利率(估計約為1%)接近,意味黃金具避險作用。

無懼美息 央行掃貨

另外,世界黃金協會的報告亦提到,二○一五年全球央行的黃金需求較二○一四年亦微升0.7%;這股需求竟然在聯儲局加息的第四季度大升25%,使各國央行連續第二十個季度成為黃金淨買家。看來,除了市場的投資(或避險)需求外,央行無懼美息上調而堅持繼續買入黃金,也是金價上升的另一股動力。

的確,兩位加州大學的經濟學者亦曾對一九七九至二○一○年各國央行的黃金持貨和交易數據進行研究,發現一個國家的持金模式與其全球實力(包括稱霸時間的長短、經濟規模之大小,以及是否主要貨幣發行國等)有關。因此,央行的持金量往往標誌着國家經濟實力,並可在全球動盪不安時擔當避風港的角色。

官方避險需求重燃

事實上,過去一季的金融市況可說是自二○一一/一二年歐債危機以來最波動的一次,按上述不同學者的思路,波動市下市場與官方重燃對黃金的避險需求,合情合理。如果認同未來幾季波動市況有增無減的話,黃金的升勢也許僅是剛剛開始。

何文俊

交通銀行香港分行環球金融市場部經濟及策略師,香港財資市場公會專業會員,香港中文大學社會科學榮譽學士及碩士,專攻政治經濟學。

作者:何文俊