國壽估值憂被廣發行拖低

國壽(02628)周一宣布斥資233.12億元人民幣增持廣發銀行,成為單一最大股東,惟券商指,內銀受資產質素惡化及淨息差收窄等困擾,增持廣發銀行將拖低國壽估值,又質疑雙方往後的協同效應有限。國壽昨創新低,曾低見16.12元,收報16.8元跌0.71%。

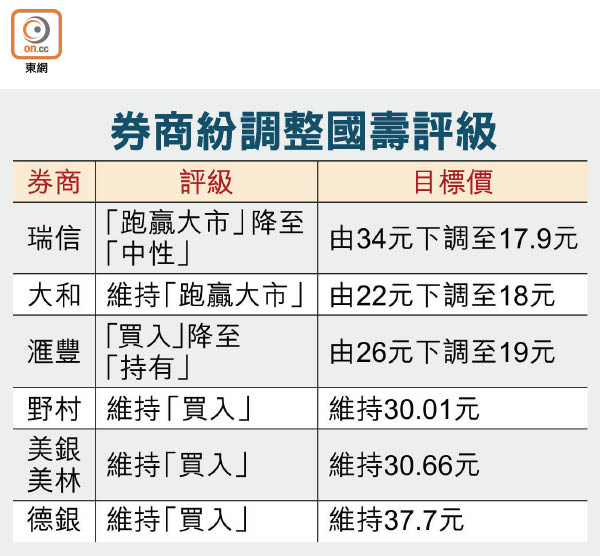

瑞信狠削目標價47%

多家券商下調國壽評級及目標價,當中瑞信看法最淡,將國壽評級由「跑贏大市」降至「中性」,目標價由34元狠削47.35%至17.9元。大和雖維持國壽「跑贏大市」評級,但目標價亦由22元下調至18元。分析指,內銀受資產質素惡化、淨息差收窄及透明度不足等問題困擾,國壽增持廣發行至持有43.68%權益,將拖低國壽估值。目前,整體內險商今年預測市帳率約1.3倍,但內銀僅得0.6倍。

美銀美林及野村雖維持國壽目標價及「買入」評級,但美銀美林指市場早已預期國壽會增持廣發行,作交叉銷售及發展綜合金融業務,但國壽股價今年落後的表現,已反映市場對其發展策略不受落。又估計完成交易後,國壽償付能力充足率仍高於200%,但國壽未來部署仍未明確,若再增持廣發行,則對國壽資本水平有較大影響。

野村質疑國壽與廣發行的協同效應有限,主要是因為廣發行的規模相對小,而且平安銀行及平保(02318)已整合數年,但經銀保銷售的收益仍相當有限,質疑國壽增持廣發行難以從中錄得可觀回報。

滙證又憂慮,內銀資產質素惡化的風險,會藉資產擔保證券轉移至內險商,另外同業對內險今年盈利預測亦過於樂觀,遂下調七家內險的評級,當中國壽評級由「買入」降至「持有」,目標價由26元下調至19元。