投資動向:油價反彈揀股有法

去年國際油價累挫三成,今年以來再跌兩成,到上周才見反彈,重上30美元,但是否見底實在難料!一方面伊朗擬增產、美國亦有機會恢復出口原油;而另一方面,全球經濟增長疲弱,原油需求顯著放緩,供大於求的憂慮升溫,變成制約油價反彈的緊箍咒!但無論如何,現階段已有對相關板塊作重新審視的必要。

基本因素仍然疲弱

紐約原油價格由去年三月高位每桶62美元水平,反覆回落至十二月低位約33美元,足足累跌45%。今年僅過了三周,上周一度跌穿每桶27美元,即是較去年底再跌28%。這個跌幅,令中東及俄羅斯等依賴原油出口作為主要收入的產油國,遭受極大的財政打擊。

伊朗復產踩多腳

冷不防上周初傳來,在歐美全面解除經濟制裁後,伊朗宣布每天的產油量將增加50萬桶,這猶如在低殘的油價上踩多一腳,再加上美國或於稍後將解除長達四十年的原油出口禁令,恢復原油出口,一時間突出了原油供應過剩的問題。

不過,物極必反乃市場定律。原油在這波急跌之後,上星期終見反彈,問題只是幅度有多大,為時有多長而已。一般估計,今年油價會維持在低位徘徊,預計在每桶20美元至40美元區域上落。

低油價對以石油作原料或燃料的行業而言,自然是一件好事,但另一方面,低油價令開採變得無利可圖,更甚是賣一桶蝕一桶,勢必嚴重影響油企的盈收表現,意味油企今年將大刀闊斧減省資本性開支,這對從事油服業的企業而言是一個重大打擊。

航空股再追冇着數

油價低企,對中資航空股及汽車股都有一定程度的利好,皆因航油是航空股的主要經營成本之一。過往,航油支出佔航空股的經營成本三至四成,但隨着近年油價顯著下滑,比例已降至三成以下。

不過,影響航空股的因素不獨油價,另一個重要的影響是匯率,所指的當然是人民幣貶值,將令以美元負債為主的航空股出現匯兌虧損,故低油價因素對航空股的利好,某程度會被抵銷。更何況,油價現水平再大跌的空間已相對減少,此刻才單純因低油價因素追入航空股,未必划算。

至於汽車股,也是存在一定的尷尬情況。近年車企都響應政府的號召,積極開發新能源汽車,但當今年新能源汽車逐步量產之際,油價低企卻不利新能源汽車的推廣。

汽車股影響中性

但當然,若政府不惜代價進行新能源汽車消費補貼,以扶持產業發展,則作別論。故油價因素對汽車股影響僅中性,最終還是視乎估值及產業政策取向而定。

針對傳統汽車股,宜從中小型汽車生產商入手,因消費表現與油價高低敏感度相對高,可留意吉汽(00175)、廣汽(02238)。

三桶油炒法有分別

先看三桶油業務,中海油(00883)主力做石油生產,而中石油(00857)則是較大比例做石油生產,理論上油價下跌,所受的負面影響,較一定比重從事下游石油煉化業務的中石化(00386)為大。故若看淡油價走勢,沽空中海油及中石油,比中石化較直接。

中石化必備之選

但若認為油價差不多到底,則首選並不是中石化,而是對油價敏感度較高的中海油及中石油。但若然投資組合必然要有能源股,由於內地成品油機制設有每桶40美元的調控下限,則以中石化較可取。

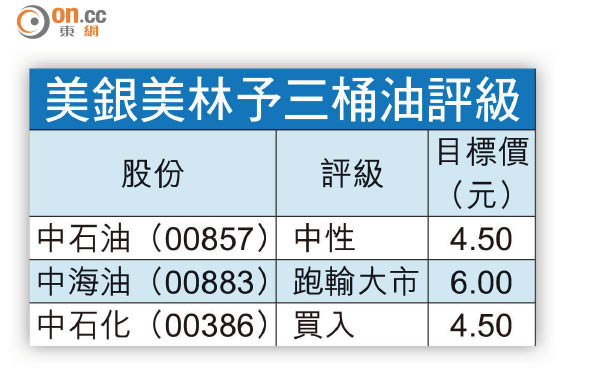

以中海油為例,去年其每桶油成本41美元,若然今年油價真係停留在「2時代」一段時間,中海油只有以減產來控制虧損數字,情況極為困難。最近,投行美銀美林便將中海油的評級由「買入」調低至「跑輸大市」,目標價睇6元,理由是其純石油生產業務,加上債務全以美元計,若人民幣兌美元貶值至7,其淨負債對股本比率將急升3.2個百分點至36%,負債對EBITDA比率將由1.65倍升至1.78倍。

至於中石油,則相對中海油稍為秤先,皆因早前公司宣布重組管道資產,有助紓緩現金流壓力,且不排除在氣價處下行周期之下,未來將出售管道權益予國資委。

油服股續處低潮期

自從前年開始,內地油服股的增長勢頭逆轉,去年持續尋底,預計今年仍未見起色。歸根究柢,除了油價急挫,油企資本性開支減少之外,內地頁岩氣項目增長未如預期,亦為原因。去年上半年,油服股業績差劣,估計去年度以及今年中期,都未會有好轉機會,即使油價略有反彈,亦建議投資者直接買入石油股,而不要沾手油服股。

大行紛下調評級

最近多家投行便將中海油服(02883)的評級調低,其中德銀及美銀美林分別給予「沽售」及「跑輸大市」的評級,目標價分別睇3.65元及4.5元。

事實上,其主要客戶中海油已明言今年經營環境仍然嚴峻,今年資本開支預算將由去年的670億元人民幣下調至低於600億元人民幣,並同時調低產量目標2至5%,可以預計到中海油服將直接受到負面影響。即使油價低位反彈,相信對這類股份的刺激作用亦不大。

錢 修