十月亞股 中港攬三甲

十月最後一個交易日,中港股市雙雙偏軟,惟整個十月份計算,港股擺脫連跌五個月劣勢,恒指累漲1,793點或8.6%,國指累漲991點或10.54%;滬深股市扭轉連跌四個月弱勢之餘,更跑贏區內主要股市,十月份滬綜指累漲329點或10.8%,深成指累漲1,557點或15.6%。不過,中港券商普遍認為,因兩地股市已累積一定漲幅,不排除會有回吐壓力。

昨日滬綜指輕微低開後,午後一度重越3,400點關,高見3,417點,惟尾市走勢轉弱,最多下跌1.2%,全日下跌0.14%,收報3,382點,全周計微跌0.87%;深成指全日下跌0.18%,收報11,546點,全周微跌0.49%。滬股通連續第九個交易日錄得淨沽貨,昨日每日額度餘額約141.19億元人民幣,即淨沽貨約11.19億元人民幣。

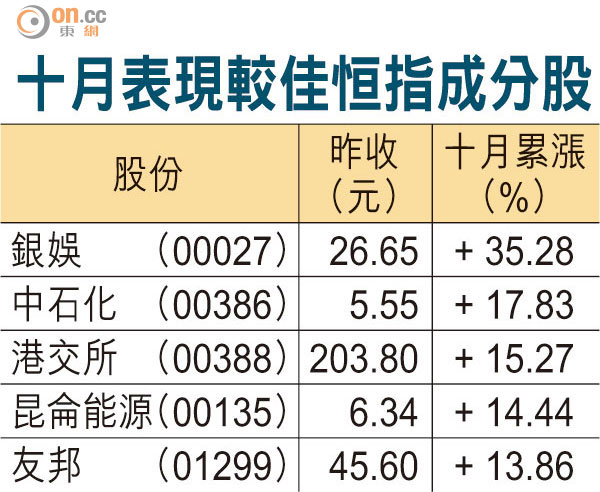

恒指昨跌179 兒童股飆

滬深股市偏軟,昨日恒指最多下跌207點,全日下跌179點,收報22,640點,失守廿天線,全周累跌2.21%;國指最多下跌108點,全日跌幅縮窄至42點,收報10,396點,全周累跌3.22%。昨日港股總成交只有約687億元,港股沽空比率9.69%。

昨日兒童股繼續受追捧,中國兒童護理(01259)急漲四成,為最大漲幅股份。不過,之前熱炒的風電及光伏股,因上網電價下調傳聞而下跌。

騰祺基金管理投資管理董事沈慶洪表示,恒指由九月底低位至十月高位已累漲逾三千點,即使近日市況稍為回落,惟港股回吐壓力未消除。由於接近五十天線的22,000點為牛證密集區,投資者要注意,若恒指在接近五十天線大戶借勢屠牛會使市況趨於波動。

料11月轉炒二線藍籌

銀河證券業務發展董事羅尚沛表示,由於「十三五」規劃未有具體細節,港股未來一至兩周較難再單靠國策憧憬推動。對於在之前已借勢炒上的國策股,投資者應先看業績,再決定是否買入相關股份。

AMTD證券及資產管理業務總經理連敬涵認為,隨着「十三五」規劃細則陸續出台,例如推動農村產業與經濟升級的概念股份,相信會成為較冷門的受惠板塊。不過,他指出,中港股市目前的走向,更取決於經濟及企業業績數據等基本因素,投資者不能掉以輕心。

南方基金首席策略分析師楊德龍表示,十月份炒起題材小盤股,料十一月會轉向炒作獲業績支撐的二線藍籌股,主要因二線藍籌股的估值合理,加上預測市場未有充足的信心支撐資金入市吸納大盤股,又預期券商股可望迎來反彈勢頭。他又指,十一月滬綜指有望上試3,500點,年內更有機會漲至3,800點水平。

滬綜3500關口阻力大

不過,恩霖資產管理董事歐業亨表示,若A股維持慢牛格局,料滬綜指在3,400至3,500點將有大阻力,又指因A股早前已累積一定漲幅,不排除十一月會「回一回」。他又指,十二月召開的中央工作經濟會議將會再討論及解讀五中全會內部落實的內容,預料屆時將會再有炒作空間,有信心滬綜指在3,000點會有支持。

港股美國預託證券(ADR)周五早段個別發展,中移(00941)報92.846元,較港高0.046元;滙控(00005)報60.761元,低0.239元;騰訊(00700)報145.857元,低0.743元,按比例相當恒指下跌57點。

十月份亞洲主要股市表現

股市 / 十月累漲(%)

中國(深成指):+15.60

中國(滬綜指):+10.80

香港(國指):+10.54

日本(日經):+9.75

香港(恒指):+8.60

越南:+7.95

新加坡:+7.43

印尼:+5.48

台灣:+4.56

澳洲:+4.34