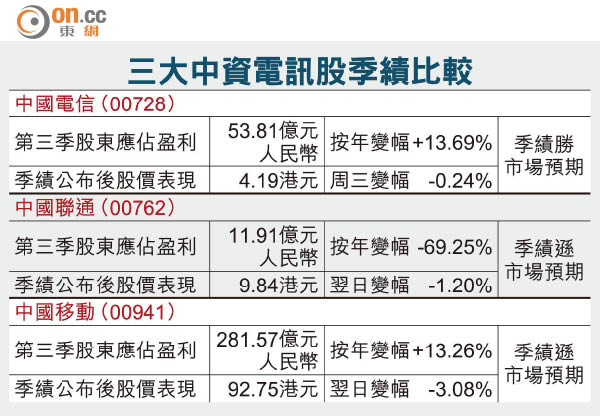

中電信盈利53億增13%

中國電信(00728)首九個月股東應佔盈利,雖然按年只升1.18%至163.61億元(人民幣‧下同),惟第三季盈利按年增長13.69%至53.81億元,為三大中資電訊商唯一能為投資者帶來驚喜的一家。期內,包括3G及4G的移動寬頻用戶按年增長逾20%至1.36億戶,成功帶領移動用戶重獲淨增長。多家券商亦繼續看好4G業務對中電信業務的帶動。

中電信昨午公布的季績數據優於市場預期,股價在午後一度逆市上升1.19%,高見4.25港元,惟收跌0.24%,中移(00941)收跌0.53%,聯通(00762)亦跌1.24%。

移動用戶重拾淨增長

首九個月,中電信經營收入按年升1.11%至2,463.17億元,息、稅、折舊及攤銷前盈利(EBITDA)按年增長2.30%至765.13億元。在TD及FD 4G混合網絡策略推動下,中電信的整體移動(2G+3G+4G)客戶淨增長872萬戶,成功扭轉去年同期的淨流失情況,至九月底止,整體移動用戶累計達1.94億戶,首九個月移動用戶的每戶每月收入(ARPU)亦較去年同期略升至55.5元。九月移動寬頻上客則回升至210萬戶。

固網業務方面,首九個月固網寬頻用戶淨增414萬戶至1.11億戶,而固網話音用戶則見667萬戶淨流失,使固網話音用戶減至1.36億戶。

發射塔共享助省成本

對於推出「月費手機數據用量當月不清零」,中電信在季績中重申,將對集團經營收入及利潤構成影響,惟管理層亦同時指出鐵塔公司的成立,及發射塔共享安排的引入,將有利中電信以更具效益方式擴展4G網絡,從而節省成本效益。

中電信季績優於市場預期,多家券商發出的分析快報亦持正面看法,巴克萊中電信的移動用戶潛力,明顯優於中移及聯通,又認為中電信固網業務維持穩定,而該行對三隻中資電訊股均給予「增持」評級。花旗亦認為,4G業務對中電信的幫助與中移類似,並維持中電信「買入」評級,惟提醒投資者應注意鐵塔租賃成本,對中電信的潛在影響。