P2P網貸無王管

本港未有針對P2P(個人對個人)借貸的專門法例,惟監管機構已悄悄開綠燈,有前銀行高管成功創辦香港首個P2P網上貸款(網貸)平台,從銀行手中搶生意。銀行及財仔界均表示,近年新興網貸平台看準私貸市場,競爭趨激烈,但網貸客路初期與銀行及財仔不同,暫時河水不犯井水,惟預計網貸普及後競爭將趨白熱化。

未涉吸存及直接放貸

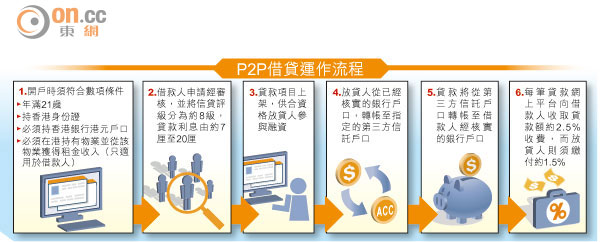

早年英美積極發展P2P借貸,風潮終傳到香港。曾任職花旗亞太區信用卡及無抵押貸款財務總監的Mukesh Bubna今年二月創立香港首個P2P網貸款平台Monexo,由於平台未涉吸納存款及直接放貸,僅為社交平台將借款人及放貸人配對,故未申請任何特別牌照,目前只自律跟隨英國點對點借貸規例的監管模式,委託第三方信託公司代為設立戶口管理借款及放貸兩方的交易。

雖然P2P借貸既無專門法例監管,又未需如財仔般申請放債人牌照,但之前一直未有人成功突破「無形防線」做到P2P借貸,有貸款業內人士相信是監管機構當時未透徹認識FinTech(金融科技),因而打壓這新興行業的發展。「一直以來的監管條例都不適用於FinTech,難講P2P借貸合不合法,但規例以人為本,監管機構認為你不可以做,就唔畀做。」不過,Monexo至今順利開業四個月,有業界估計監管機構已對發展P2P借貸悄悄開綠燈。

據了解,金管局由於負責監管吸存機構,如銀行等向公眾吸納資金的金融機構,P2P借貸並不屬其監管範圍。至於負責監管集體投資計劃的證監發言人則表示,不就個別事件作出回應。

政府疑似放行P2P借貸,Monexo亦一直有向本港監管機構解釋及分享公司業務情況,並擬組行業公會與當局商討規管方法。Monexo行政總裁Buhna坦言,今年財政預算案提及支援FinTech發展,已反映政府支持產業。

傳有數公司籌備業務

「本港FinTech的監管環境較以往開放,相信監管不會阻礙發展。」Buhna預期,未來會出現更多P2P借貸公司,「已聽聞有數家公司在籌備業務,當中有本地公司,亦有公司希望打入內地市場」。

立法會資訊科技界議員莫乃光指,雖如財政預算案中提及,財庫局已成立督導小組研究FinTech,但「開咗兩次會,仍未有新法例要修訂」。嶺南經濟學系系主任何濼生直言,目前缺乏專門機構監管,「市場走得太快,條例明顯跟唔上」,相信日後仍有灰色地帶需釐清,以管控P2P借貸風險。

或搶走銀行部分生意

私貸市場百花齊放,P2P借貸監管卻相對鬆手,上商產品拓展部主管陳志偉認為,FinTech初創企業可做得更搏、更靈活,難免搶走銀行部分生意,但料除貸款業務外,「基本上要擺低錢嘅銀行業務都唔受影響」。

香港信貸(01273)總經理謝培道亦指,P2P借貸方便,對私貸市場帶來競爭,但本港客戶對此仍然陌生,加上存在核實證明文件等問題,坦言「面對面做穩陣好多」,尤其財仔主攻的物業按揭貸款,由於涉資金額較大,相信不會受P2P借貸影響。