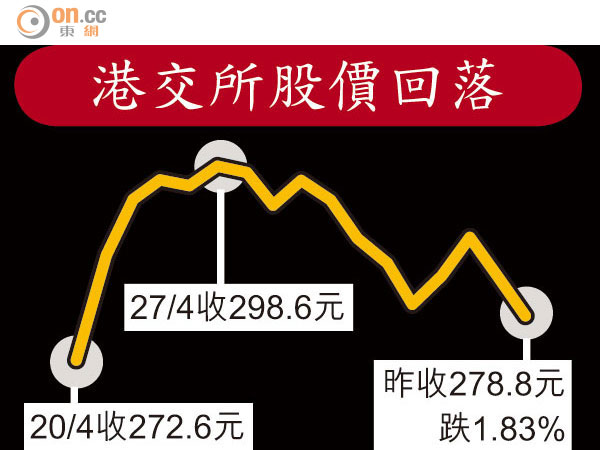

港交所績弱 跣大媽

港交所(00388)「玩謝」中國大媽!由於港股大時代盛況未反映,今年首季港交所僅賺15.75億元,按年增長34%,按季僅增長4%,較市場預期遜色。受業績拖累,港交所股價昨跌5.2元或1.8% ,大媽周一及周二透過港股通掃入港交所偷步炒業績要「坐艇」。

港交所資料顯示,近期港交所一直名列港股通十大活躍股份,特別是本周一及周二,內地投資者連續兩日掃入港交所,本周二業績公布前,淨買入金額達6.15億元,惟港交所首季業績較市場平均預期低9%,股價昨跌1.8%,收278.8元,早前追入的大媽帳面已損手,粗略計算,虧損金額約2,400萬元。

掟4.8億偷步狂掃貨

不過,昨日港交所連續兩日榮膺最活躍港股通股份,買入金額逾4.83億元,賣出金額僅約3,293萬元,即淨買入逾4.5億元,由於港交所美國預託證券(ADR)周三早段反彈,報280.32元,較港高1.52元,昨追入的大媽部分有機會獲微利。

受惠港股首季成交增、今年一月起旗下倫敦金屬交易所(LME)交易費商業化及LME Clear推出等,港交所首季收入及其他收益增兩成至27.96億元;營運支出減少2%至7.18億元,因今年三月從雷曼清盤人收回7,700萬元,若撇除有關因素,營運支出增8%;EBITDA(扣除利息、稅項、折舊及攤銷前盈利)增三成至20.78億元,整體EBITDA利潤率為74%,每股盈利1.35元,不派息。

業績又指,首季滬股通及港股通平均每日成交額分別為53.49億元人民幣及13.92億港元。

季績未反映四月旺市

由於首季業績未反映復活節假期後股市「狂牛」狀況,現貨業務首季交易費及系統使用費僅增13%至4.54億元,加上市場數據費及其他收入急降,令該業務總收入僅增1%至7.25億元,加上要為滬港通等計劃增聘人手導致僱員費用升,營運支出增16%至1.29億元,拖累現貨業務的EBITDA跌2%至5.96億元,是唯一EBITDA倒退的業務。

突提早贖回換股債券

摩通指,港交所首季盈利低於該行預測的4%,主要是交易費及交易系統使用費收入未達預期,料業績公布後,市場會調低港交所估值,尤其是經過四月初港股成交的高峰,將迎來成交較淡的夏季,維持港交所「中性」投資評級,目標價285元。

美銀美林則稱,港交所季績符該行預期,重申「買入」投資評級,目標價335元。該行對港交所今年盈利估算是基於港股日均成交額有1,500億元的假設,注意到近日港股成交縮,若未來日均成交未能達1,500億元水平,或調低港交所估值,惟成交跌只是短暫現象,暫維持港交所盈測。

另港交所昨突公布提早贖回於今年六月廿二日的所有未償還債券,主要因港交所股價在連續30個交易日中,有24日超過當前換股價的130%(平均價207.5元)。港交所將以本金額約101.3%加應計利息贖回債券。現尚未行使的未償還債券本金總額為2.11億美元(約16.4億港元),佔42.22%,涉及1,038萬股。

市場相信,近期不斷有可換股債券投資者轉換成股份,由於每股換股價僅157.62元,估計投資者換股後會沽貨獲利,對港交所股價構成壓力。