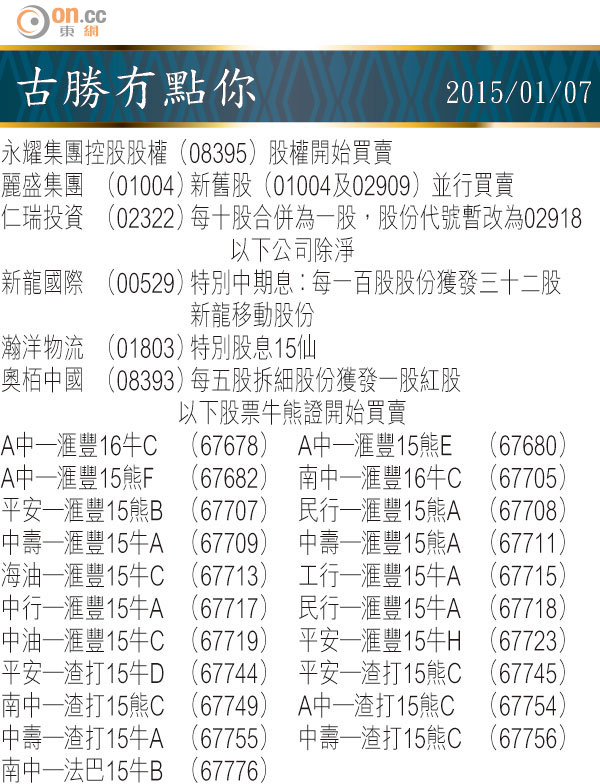

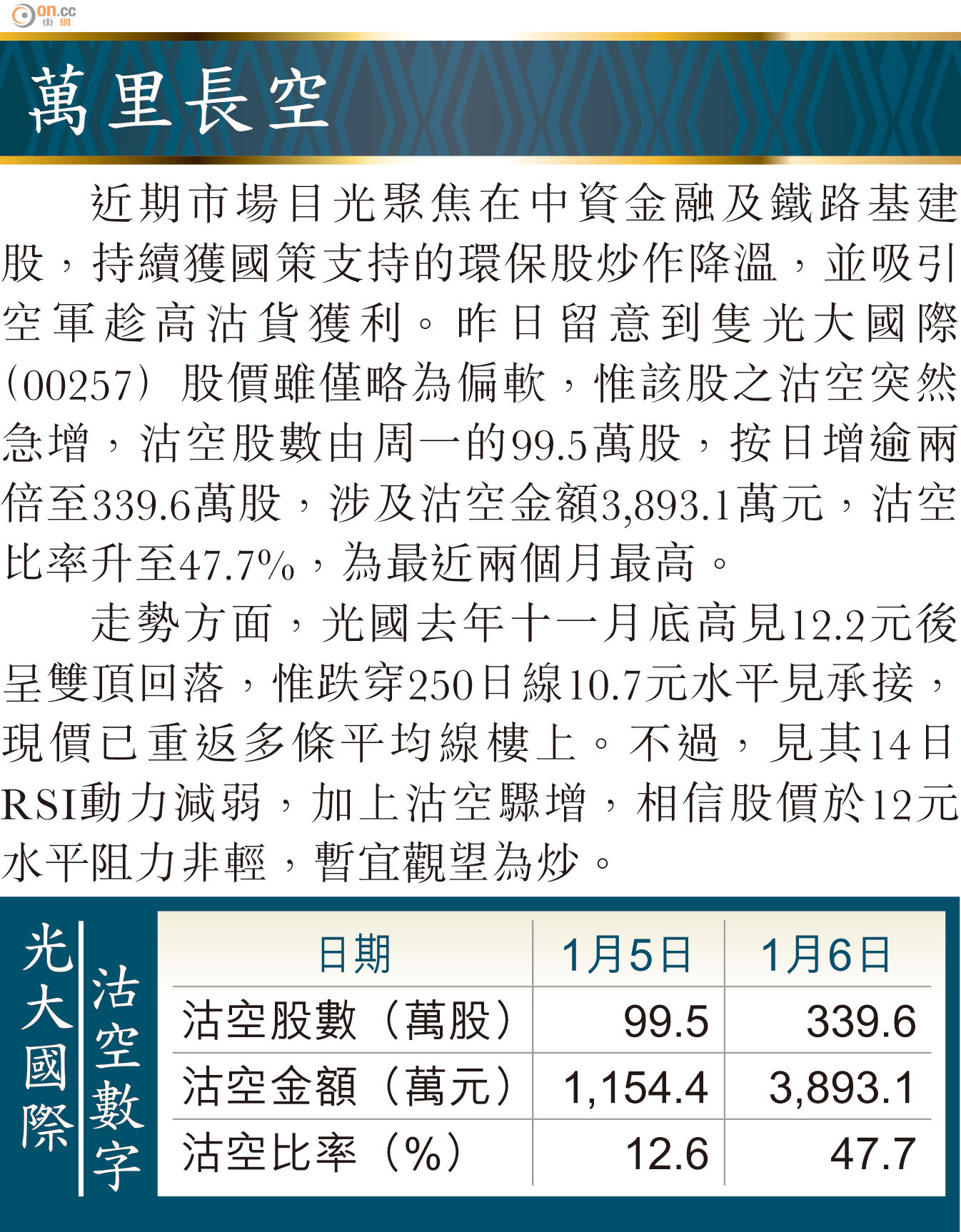

Market Insight:華晨處長線上升軌

油價拖冧股市又再重演,隔晚歐美股市跌幅相當,昨天日經暴跌3%,恒指跌235點或0.99%算是輕微,但主要靠騰訊(00700)撐住,國指則跌215點,主板成交增至1,147億元,跌市而成交增並非好事,恒指現時每次反彈高位都低過上次,唯一「好消息」是A股仍健壯,惟A股上升對港股的帶動作用愈來愈小,故暫時不宜炒市。

外圍雖全面下挫,但A股延續不死精神,滬綜指輕微倒升收市,創業板更大升5%,極有輪流炒味道,但亦好容易炒錯邊,仍是穩穩陣買兩隻A股ETF南方A50(02822)及安碩A50(02823)少傷腦筋。

紐約期油在亞洲時段再次跌穿50美元大關,油價穿完一關又一關,暫時難以預測底部,俄羅斯隨時可能經歷新一輪盧布風暴,美匯則創九年高位,月尾到希臘大選,標指罕見連跌四日,一月效應今年可能未能應驗。

中國和日本是能源淨進口國,油價下跌理論上屬有利,但中國PMI等數據卻非如此,相信效應是遠為誇大了。中國工業生產雖用大量石油,但仍停留在低端加工業方面,成本減低惟同時亦會被壓價。假設一件產品出廠價是100元,毛利率是10%,即廠商可賺10元;但若出廠價跌至90元,毛利率維持為10%,廠商賺到的只是9元,是利是弊其實視行業性質而定。

中稀難復當年勇

藍籌股只有騰訊一股獨大,綜合有大行唱好、旗下微眾銀行即將開業、總理李克強支持互聯網金融等因素。國企股表現最佳的是航空股及航運股,在下昨日已有論及,不贅;而國企股昨回吐的股份相當多,包括石油股、基建股、保險股等,最顯著的是「三車」死火齊跌一成,但南車A(601766.SH)和北車A(601299.SH)則連續三日漲停板,A較H仍有輕微折讓,今日將可變成溢價。

內地創業板反彈,香港的細價股亦跑贏大價股,康健國際(03886)獲國壽集團入主升近三成,但升幅榜冠軍卻被中國稀土(00769)後來居上。中國事隔五年終於取消稀土出口配額,中稀一○年曾炒至最高4.5元以上,惟公司屬外資身份只能經營下游業務,故其後無論股價及業績均大為失色;現時取消配額應對公司有利,但經此事件後許多國家恢復稀土生產,中稀盈利難回復舊觀。

汽車股曾因深圳推限車令而受壓,但近期個別呈反彈,每年一個城市實施限車令似不可免,最主要是大城市塞車及污染嚴重,所以即使油價下跌,中央亦提高成品油稅,以加重車主負擔方式限制用車。

大行睇法較保守

不過,內地人民生活日漸富裕,汽車銷量每年仍可保持增長,5至10%增幅是正常預測。而限車令對本土品牌低端車影響較大,因消費者心理,既然限購不如買一輛較貴的。

華晨(01114)昨反彈3.65%收報12.48元,該股半年前曾升至16元高位,然後沿下降軌回落,但12元水平又有不俗支持,形成短線三角形走勢;至於長線上升軌則相當明顯,自一一年開始每次頂部和腳部均高於上一次。昨回升的原因是瑞銀唱好,並提高目標價至15.6元。

華晨寶馬今年首三季銷售增長達三成相當理想,完全不受反貪影響,第四季盈利能力較弱,主要是新廠房和研發開支入帳;但華晨寶馬每年銷售成績往往高於市場預期,瑞銀預測其今年銷售量僅增加12%至32萬輛,證券行對其一五年前景較為保守,有利其「超標」助股價回升。

經銷商股可低吸

近期日圓和歐元下跌,有利日本和歐洲進口車爭奪市場,但中國去年實施反壟斷法處罰外國車廠曾引起很大爭議;早前中央又有新動作,容許經銷商與外國車廠的合作協議由每年簽約改為五年有效,換言之,經銷商的議價能力大為提高,毋須為滿足外國車廠的銷售目標而被迫割價競爭。據外電報道,德國寶馬同意向正通汽車(01728)和寶信(01293)等經銷商提供51億元人民幣補貼,而一汽豐田亦被經銷商索取22億元人民幣補貼。

相對於汽車股,經銷商股的股價更加低迷,主要是去年底庫存達至警戒線,但獲提供補貼將是對盈利的直接幫助,麥格理預測永達(03669)、寶信和正通的盈利將因寶馬的補貼而分別提高29%、23%和15%,該類股份亦不妨低吸。

古勝