名家筆陣:經濟增長引擎

自環球金融危機以來,在全球具領導地位的央行均致力增加資金流、信貸和流動資金。這些央行的共同策略是透過購買證券,或增加貸款活動,以擴大財政規模,目標是振興整體經濟及促進經濟復甦。

各地量寬效果不一

然而,有關策略在美國及英國,又或歐元區及日本,均帶來不同的效果。中央銀行的其中一個主要目的是鼓勵商業銀行接力去增加放貸;然而,目前的問題是歐元區及日本的商業銀行,並未能真正代替央行的角色,創造經濟增長所需的流動資金。這些商業銀行,仍處於修補財政及重建資本的階段;此外,部分企業及家庭為要迴避風險而不願借貸。目前而言,只有美國的商業銀行增加了銀行貸款(或銀行信貸及廣義貨幣),為真正的復甦帶來足夠的支持。尤其在歐元區及日本,即使央行的資產負債表(財務狀況)正在增長,但商業銀行信貸仍未有增長。

不少人士認為,低利率相等於資金充裕,但實際上並不正確。若當局放寬貨幣政策,我指的貨幣政策是資金和信貸的增長步伐,初步的影響是利率下降;但若寬鬆貨幣政策延續多一段長時間,經濟將可見復甦,而且通脹和利率均會上升,並會帶來較長久的影響。

相反,當資金趨於緊絀,即貨幣和信貸增長步伐減慢,首要的影響是當局需要加息,其後經濟將會放緩,信貸需求和通脹亦會下跌,繼而促使利率下降。因此,若分析利率最低的國家如歐元區國家、日本和瑞士,有關情況是否由當局創造大量資金所導致?答案並非如此;反之,這些國家事實上採取非常緊縮的幣策,並展現第二階段的影響,故此有關政策需要徹底改變。

資金仍然緊絀(即增長緩慢)的箇中原因是,多個主要經濟體的私營產業仍在修補其資產負債表(財務狀況),故不願借貸或放貸。相反,在公營環節方面,我們則看見政府嘗試刺激經濟,其債務比率亦趨向上升。在美國,私營產業的資產負債表(財政)的修復進度走得最前,並正走向良好的財務狀況;其債務對國內生產總值的比率已回復到○二年的水平,但其公營環節的債務比率仍然非常高。

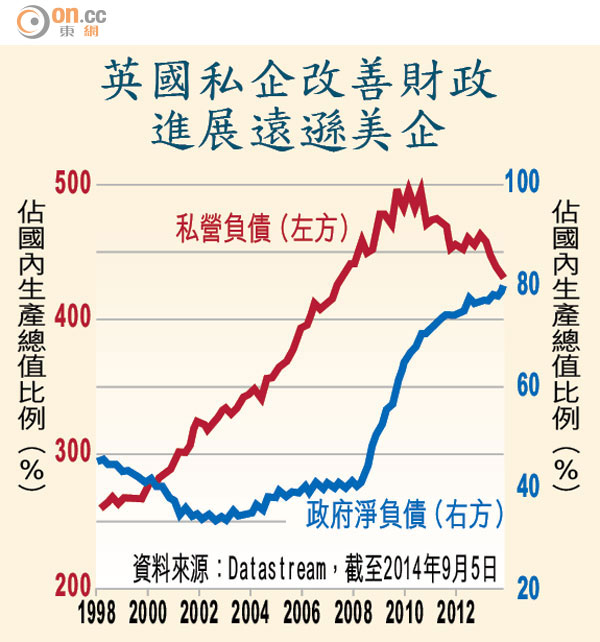

美企復甦進度最佳

英國的進展明顯較美國緩慢,私營產業修補財政的進程只令債務對國內生產總值的比率,僅重返約○六年的水平。

在歐元區方面,其財政修補情況更為落後,主要是因為誤導的公共政策造成的後果,尤其是貨幣政策(歐洲中央銀行沒有推行恰當的量化寬鬆政策)及財務政策(在私營產業的財政修復前,仍要堅持緊縮政策)。結果,歐元區距離重拾經濟增長動力仍然遙遙無期。無論如何,美國的財政正走向修復的境地,緊隨其後的是英國,增長正良好地回復。然而,其他地區的情況並未見得有如此正面的效果。

我認為經濟增長、通脹或利率都不會在一五年突然急升。雖然美國聯儲局的資產購買計劃(量化寬鬆政策)已完成,但利率預料不會飆升,不論是在債券市場或聯儲局主導之下的短期利率。即是說經濟復甦將會延續數年,有關走勢不會於來年春季因加息而忽然消退。我認為經濟增長將來持續至少三或四年,甚至更長的時間。

其中成熟市場大致處於經濟復甦的初始階段。一般來說,股市由利率下降所帶動,並已反映於市盈率的上升,而國內生產總值或企業盈利的實質增長則會頗為溫和。我們需要的是從市盈率主導的升勢,轉為增長主導的升勢。我希望經濟增長可望由央行和商業銀行來共同締造。

祈連活(John Greenwood)為景順集團首席經濟師,亦從1998年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這緣於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。