投資動向:券商股次輪炒法

被喻為投資「直通車」的滬港通四月公布後,港股一反「六絕」的市場傳統,由五月低位21,680點升上周五收市的24,331點。資金持續流入,刺激港匯轉強,直至上周尾段才明顯轉弱,港股出現較大幅度調整。

滬港通是內地資本帳開放的重要里程碑,預期陸續有更多開放政策,有利於中港兩地金融市場發展,威力不可小覷。一眾券商類股份亦水漲船高,價值不可同日而語,上周券商板塊隨市況調整而下跌,投資者不妨趁勢審視股份組合,去蕪存菁,了解板塊內各主要股份的特性,作好下一波升浪前的部署。

港交所短線呈超買

港交所(00388)是香港股票交易所的獨家經營者,享有獨家優勢。滬港通推出初期,受到投資股票數目及金額限制,成交量有限,但七月以來資金已急不及待流入香港,似為未來進入A股市場作部署。

港股七月份日均成交額由之前的570億元增至650億元,八月以來更進一步升至730億元,成交轉為活躍,港交所直接受惠。

滬港通是內地走出資本帳開放的第一步,容許內地投資者以個人身份直接作境外投資,海外資金可直接進入內地市場。預期啟動後,會陸續有更多開放政策相繼推出,標誌中港兩地市場朝融合的方向走,港交所扮演的角色將更為吃重,業務前景變得亮麗。

綜合而言,港交所中短期具有四大有利股價的催化劑,包括十月的滬港通、預期滬港通下有關配額及投資產品的限制可放寬、機制延伸至涵蓋深圳交易所上市的股份以及旗下LME的收入增加等因素。

多間大行紛紛唱好港交所,其中大摩最牛,睇215元目標價。不過,前景亮麗的預期近周已令市場瘋癲,隨恒指於二萬五遇阻,港交所幾乎一口氣由145元樓下起步,個幾月累升約兩成半,短期超買的情況凸顯了高追的風險。

中資券商或需重估

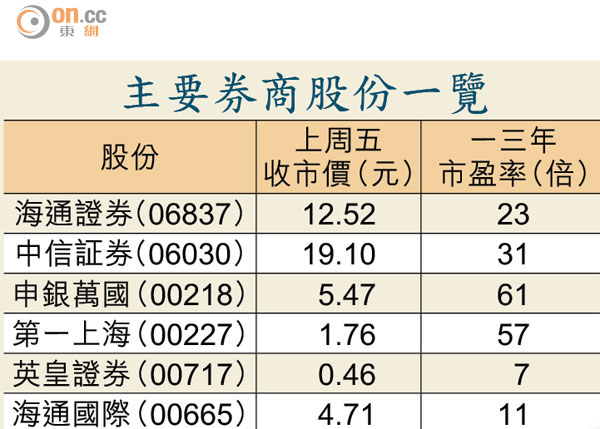

隨內地經濟回暖,滬綜指回升,上周五報2,194點,香港上市的中資券商股中,以中信証券(06030)的市值最大,H股市值達225億元,今年首季淨利潤上升34.4%至13.1億元人民幣。

至於中國銀河(06881)的市值逼近百億元,今年預測市盈率14倍,規模較細的中州證券(01375)今年才上市,是河南省政府擁有,去年底的總資產只及中信証券的5%,故吸引力不及其他同業。

質素參差要識得揀

中州六月上市時招股價2.51元,上周收2.45元,仍然潛水。而國泰君安(01788)、申銀萬國(00218)及第一上海(00227)同具中資背景,在港有經營業務,有中港經營牌照,是近期熱炒股。由於股份質素參差,揀選時宜留神。

中證監擬下調證券公司風險控制指標,包括淨資本兌淨資產比率,由現行約40%下調至約20%;淨資本兌負債比率由8%調整至4%;淨資產兌負債比率由20%減至10%,估計可釋放淨資本500億至700億元人民幣,券商股估值有重估價值。

港證券行變數多

滬港通是一個投資雙向的機制,啟動後,究竟是北水南調,還是南水北調,難以肯定,但市場成交近月趨向活躍就是不爭的事實。

本港券商股實際為數不少,具中資背景的股份有早年被收購的海通國際(00665),但以香港為業務基地,早前公布的中期業績表現理想。而信達國際(00111)過去不算活躍,現市值約10億元,公司早前發盈喜,上周猛追落後,短期超買。

隨時成為收購目標

其他券商如時富金融(00510)、英皇證券(00717)、耀才證券(01428)及華富國際(00952)在港經營經紀服務,在行業競爭之下,經營狀況各有不同。

滬港通落實,這類「本土」券商在吸納內地客戶或開拓投資A股市場的服務,可否跟具中資背景的券商競爭,要拭目以待,但市場傾向相信部分會成為收購目標。如時富金融早前公布其股權獲洽購,華富亦因市值不過是7億元,被視為殼股之選而落鑊,但投資者要留意風險,因收購的消息往往是一現的曇花,隨時會變。