地產股勢跑贏樓價

過去兩年樓價明顯跑輸地產股,據本報統計,期間本地地產股股價升幅遠優於住宅樓價的升幅,似乎印證了恒地(00012)主席李兆基於一二年「買樓不如買地產股」的觀點。四叔昨再重申這番言論,指現在買地產股的話,兩至三年後有機會倍賺。不少分析人士亦指出,現時投資地產股回報勝過買樓收租。

李兆基昨在中華煤氣(00003)股東周年大會後重申,買樓收租不如買地產股,他解釋目前本港地產股折讓很大,「將公司拆開賣出去,比現在股價多個開有多」。他又比喻,以1,000萬元買樓收租,於兩年後未必有多少增長,但相信買地產股於兩、三年後可賺到至少數十個「巴仙」,增長甚或「一個開」,故目前買地產股時間理想,相當「着數」。

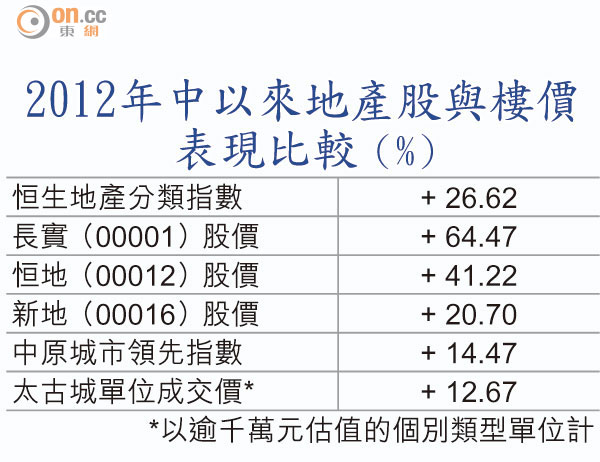

其實李兆基於一二年五月底便已發表「買樓不及買地產股」的言論,究竟李兆基的預測有多準確?本報統計兩年來本地主要地產股的表現,長實(00001)、恒地及新地(00016)分別累升64.47%、41.22%及20.7%,而期間恒生地產分類指數的升幅亦達26.62%,明顯跑贏樓價。

花旗:股價平均折讓37%

其中反映本港私人住宅物業價格的中原城市領先指數,同期僅升14.47%。若以太古城碧滕閣一個高層單位兩年前的成交價1,136萬元計,目前同類單位值1,280萬元,升幅只有12.67%。

分析人士也普遍認同買地產股回報更勝買樓收租,Brick and Mortar分析員王震宇指,目前地產股股價較資產值折讓幅度,高於歷史平均水平,而且地產股來自非住宅收入不少,買地產股的風險較買樓小。

據花旗報告,目前地產發展股的股價平均較資產淨值有37%折讓,與中型周期的19%折讓比較,顯得便宜,股價亦已反映樓價再跌20%的預期,但該行相信一般住宅樓價經過15個月整固後應已見底,今年料維持橫行,所以亦看好地產發展股。

黃國英:收租回報不高

資深投資者林一鳴指,以約2至3厘的租金回報率計,若計入雙倍印花稅,加上樓價開始橫行,買樓收租的回報不吸引。隨着銷售表現改善,地產股近期已見回升,他認為現時入市回報一般,但仍勝於買樓收租。

豐盛金融資產管理董事黃國英稱,現時買樓收租回報不算高,而地產股從近期長實賣樓表現看,反映市場購買力強,故認為地產發展股不俗,惟收租部分料受個人遊放緩及金融業萎縮的負面影響打擊。

他以物業發展與收租並重的新地為例,料其股價有8至10元的上升空間,而收租佔比相對較小的恒地,股價升幅可能更多。

對於早前私人買入碧桂園(02007)五年期債券,李兆基指只屬投資決定,並指碧桂園公司不錯,發展良好,認為有關投資合理。

專家評地產股:Brick and Mortar 王震宇

目前地產股股價較資產值折讓幅度,高於歷史平均水平,而且地產股來自非住宅收入已不少,買地產股所面對的政策風險較買樓小。

花旗報告

目前地產發展股股價平均較資產淨值有37%折讓,股價亦已反映樓價再跌20%的預期,但該行相信一般住宅樓價應已見底,故看好地產發展股。

豐盛 黃國英

現時買樓收租回報不算高,反而從近期長實賣樓表現看,地產發展股表現不俗。

資深投資者 林一鳴

以約2至3厘的租金回報率計,若計入雙倍印花稅,加上樓價開始橫行,買樓收租回報並不吸引。