中移少賺9% 5年最弱

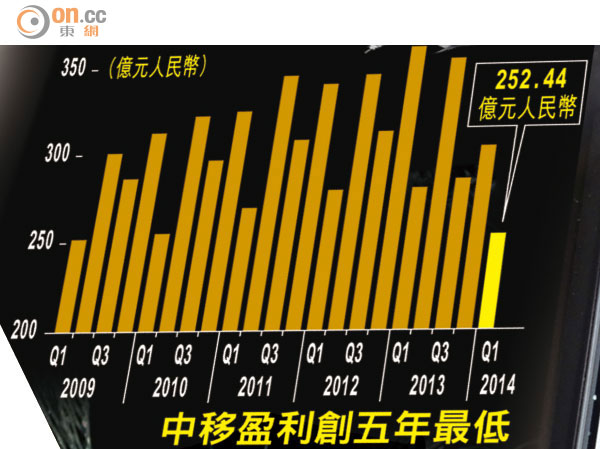

打着4G先行者旗號的中移(00941)首季業績差強人意,盈利按年倒退逾9%至252.44億元(人民幣‧下同),創○九年首季以來最差季度表現。事實上,集團一早預警今年手機補貼按年大增逾25%至340億元,但部分城市4G計劃收費卻低於3G計劃,意味中移透過4G爭奪高端客的策略不奏效,未來中移收入或進一步下跌。

股價收挫 ADR續軟

三隻內地大型電訊股昨日個別發展,中移及中電信(00728)分別跌0.13%及2.24%,聯通(00762)則受惠於與特斯拉(Tesla)的合作,股價微漲0.38%。中移美國預託證券(ADR)早段表現偏軟,跌0.282元,見71.568元。

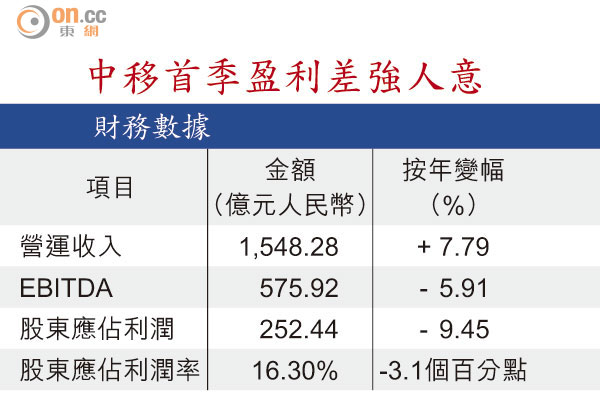

截至本年三月底止,中移的營運收入雖按年增7.79%至1,548.28億元,但股東應佔利潤勁跌9.45%至252.44億元,較市場預期中位數270億元遜色。

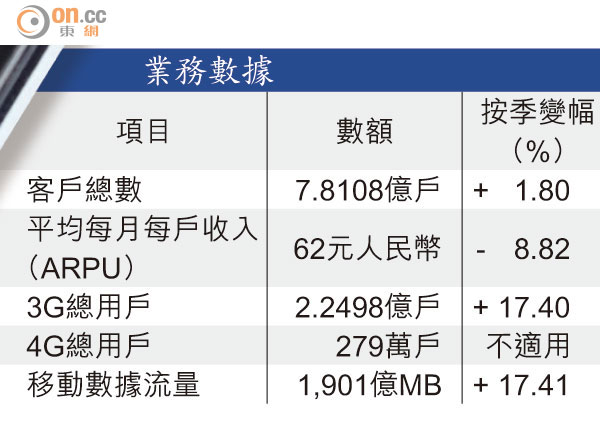

集團董事長奚國華在公告指,行業內同質化愈演愈烈,經營面臨嚴峻考驗,基於低用量客戶增加、「一人多卡」現象普及以及資費穩步調整等負面因素影響。期內每戶每月收入(ARPU)繼續萎縮,按季減少8.82%至62元。

收入遭微信蠶食

中資證券行分析員指,ARPU大跌、包括手機補貼在內的營運成本大增,都成為中移業績的致命傷。雖然移動數據流量按季增17.41%,按年增83.8%,但因微信等Over-the-top(OTT)互聯網通訊進一步蠶食毛利率較高的傳統語音通話、SMS短訊收入。

敦沛證券副總裁黃志陽亦同意中移的4G上客量「確係慢咗啲」,但他料中移次季4G上客量或達500萬戶,屆時對整體收入將改善。

他不認為本年稍後時間出台的FD-LTE牌照會對已擁有相關技術的聯通及中電信特別有利,原因是早前高通(Qualcomm)已發布新的手機晶片技術,可同時兼容目前內地使用的TD和FD兩項LTE制式,所以現階段若不爭取更多4G用戶,將會錯失先機。

圖吸高端客失敗

信達國際高級分析員趙晞文表示,中移推出4G服務兩個月以來上客量有279萬戶,但過去兩個月各電訊商的4G計劃「割喉式」減價,部分城市的收費更低於3G計劃,但上客情況反不如3G按季增長1,388萬戶,顯示中移欲以4G吸引高端客的如意算盤未能打響。

外資證券行分析員亦表示,個別的4G網絡制式已不成為特別的競爭優勢,反而內地「營改增」的稅收政策、虛擬移動網絡商(MVNO)的競爭愈來愈激烈、不對稱網間結算等,都為電訊行業前景添多項不穩定因素。