潮炒板塊:兒童用品股 還原基本步

內地逐步落實單獨二孩政策,隨着生育率上升,料將刺激嬰兒及兒童玩具、服裝及護理用品等需求,惟概念於炒作過後,估值又重回基本步,股份表現仍取決於基本因素及業績。

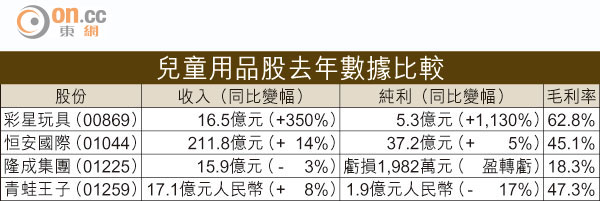

恒安國際(01044)去年紙巾業務的收入佔比為48.2%,因下半年紙漿價格微升,故全年毛利率45.1%低於上半年。紙尿褲業務的收入佔比為28.2%,在預期新政策將推動市場擴張下,加上公司積極拓展網上渠道、清理舊版本產品庫存,長遠前景樂觀,不排除可翻炒。上周股價跌近一年低位,14日RSI僅32,可考慮趁低分段部署。

至於隆成集團(01225)主要產銷嬰兒車、床及圍欄,特別為內地市場開發了「小天使」品牌,因勞工成本上漲、人民幣升值及銷售訂單減少,公司去年虧損1,982萬元,但近日人民幣匯價轉弱,有利出口業務,或對該股帶來正面影響,不妨冷敲。

彩星玩具進軍內地

此外,憑藉「忍者龜」而銷售激增的彩星玩具(00869),計劃於六月將產品推廣至內地及日本市場,而真人電影則料於十月播放,兩個市場反應有待觀察。該股由去年五月的0.6元起步,升至今年一月的4.5元後回落,上周五收報3.61元,首度失守過去一年升浪未曾試過跌穿的100日線。

另一方面,今年一月上市的半新股米格國際(01247),其「紅孩兒」品牌為內地中高端童裝,現價潛水32%,走勢欠佳。至於去年十月曾受Glaucus質疑做假的青蛙王子(01259),上周四低見2.32元;民企股遇上沽空機構唱淡,拉閘不需要太多理由,如上周一停牌的蠟筆小新食品(01262),博反彈宜注意風險。

英明