瑋論:吉汽面對銷量放緩

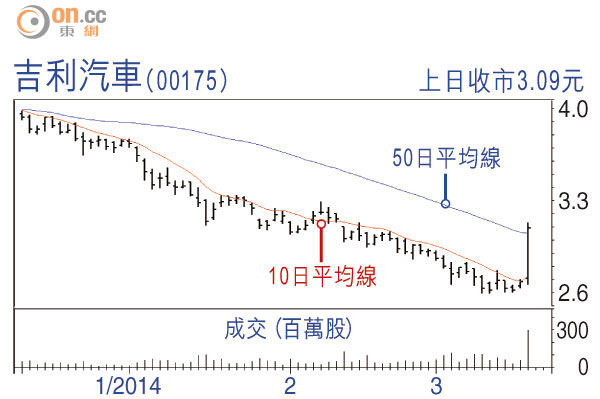

吉利汽車(00175)公布一三年度業績後,昨日股價大幅反彈,最高見3.13元,收報3.09元,升幅逾15%。吉汽上年度總收益287.1億元人民幣,同比增長17%;股東應佔溢利26.6億元人民幣,增長31%,符合市場預期,但由於剩餘的可換股債券悉數獲轉換,產生攤薄效應,每股攤薄盈利僅增加15%至30.42分。

集團一三年總銷量同比增長14%,低於原定年度增長目標16%,亦低於一二年度的15%增幅。集團去年中國市場銷量增長13%,略低於全行業13.9%的平均增幅,總銷量之所以錄得14%增長,主要靠出口銷量增長17%所帶動。

集團主要出口市場烏克蘭和埃及的汽車市場自去年初開始大幅放緩,所以集團憂慮今年出口業務或會面臨更嚴峻的挑戰。

集團仍將今年銷量目標訂為58萬輛,較去年實際銷量上升6%,較中國汽車工業協會預期的8至10%增幅為低,反映管理層對今年業務展望偏向審慎。今年首兩個月,吉汽累計汽車銷量只有54,850輛,同比大幅減少42%,要達到全年銷量目標,未來每月最少要銷售52,515輛車,昨日市場對其業績反應似乎有點過敏。

輝立証券董事 黃瑋傑(作者為註冊持牌人士)