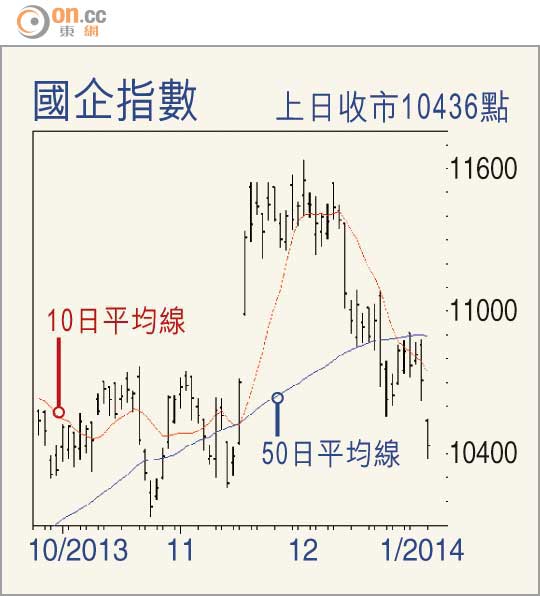

有聲有識:中資金融股 暫宜迴避

經歷去年底資金緊張,上海銀行同業拆息(SHIBOR)抽升後,人行選擇以SLO(短期流動性條件操作)而非逆回購向市場注入流動性,反映中央當前的貨幣政策態度中性偏緊,預計至接近農曆新年前夕,市場資金會再度緊張,在此之前應避開中資金融股。

人行上周沒有進行市場公開操作,上周實現資金淨回籠290億(人民幣‧下同),為三周以來首度實現資金淨回籠,主要來自前一周7天逆回購的投放資金。

另一方面,SLO作為定向非公開操作,人行在十一月底時首次向市場公布SLO的操作細節,並在年末水緊時連續3日通過SLO向市場注入逾3,000億流動性。

SLO取代逆回購

SLO是指參與銀行間市場交易的12家主要機構,可在流動性短缺或者盈餘時,主動與中央銀行進行回購或者逆回購的操作。這反映了中央有意就向市場注入流動性方面,以SLO取代逆回購。

由於SLO操作一般只有3日,較7天逆回購操作還短,早前央行已暫停14天逆回購,現時7天逆回購亦不規律地進行,貨幣工具期限愈來愈短,反映中央認為水緊為短暫性問題,SLO可較為針對性地解決問題。

事實上,截至十一月底,內地坐擁107.9萬億M2,市場資金存量足夠,不存在錢荒問題,但銀行借貸謹慎,是未來隨着利率市場化需要解決的問題。

AMTD證券及財富管理業務部總經理 鄧聲興(作者為註冊持牌人士)