瑋論:普拉達 增長呈放緩

普拉達(01913)於上周五收市後公布了截至十月底止九個月業績,收益同比增長10.1%至25.76億歐元,增幅較上半年度的11.7%有所放慢;EBITDA為5.51億歐元,增長12.8%,較上半年度的17.4%增幅顯著放慢,主要因為第三財季批發業務急劇下跌了16.4%,以及受贊助支出增加及零售擴張計劃影響。

按品牌劃分,Prada第三財季淨銷售額同比增長9.5%,增速低於第二財季的11.5%;其他品牌如Miu Miu,Church's 和Car Shoe都錄得負增長。按產品劃分,皮具淨銷售額同比增長10.6%,明顯低於第二財季的17.5%增長,服裝的增速則由4.4%下滑至1.6%;鞋履繼續維持負增長。

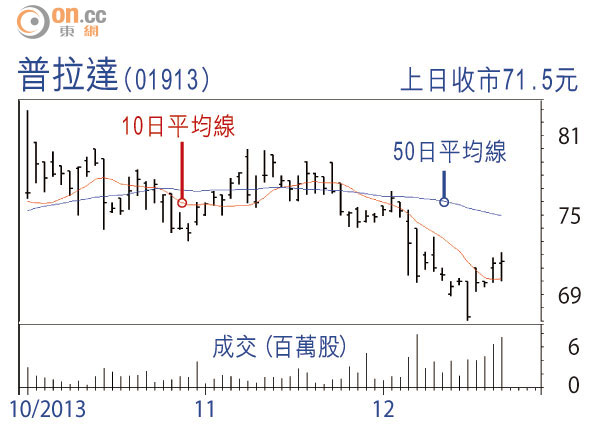

集團首三季股東應佔溢利為4.4億歐元,同比增長7.9%,業績淨額佔收益淨額的百分比由17.5%下降至17.1%,主要由於較高的折舊攤銷費和稅率影響所致。較大亮點是毛利率由去年同期的72%上升至74.1%,主要由於採取定價政策的行動初見成效。總括而言,由於銷售與利潤增長俱見放緩,股價料將下試68元的支持。

輝立證券董事 黃瑋傑(作者為註冊持牌人士)