潮炒板塊:航運股 重獲市場注視

在歐美經濟好轉帶動下,內地出口數據亦見回穩,加上波羅的海乾散貨指數(BDI)近月持續上揚,對航運股來說,猶如打了一支強心針。以乾散貨航運業務為主的中海發展(01138),業績持續改善,估值合理,可留意收集機會。

近期中美經濟數據亦利好航運股,如內地十一月進出口總值逾3,706億美元,按年增長9.3%,其中出口2,022億美元,按年增12.7%,升幅是七個月來最大。

踏入傳統航運業旺季,作為晴雨指標的BDI指數,自上月底開始回升,由1,480點水平漲至本月高位2,337點,累計升幅逾五成,為三年多來高位,反映運費升勢強勁,將有助紓緩航運股的成本壓力。

隨着BDI指數上升,大戶近期密密增持相關股份,券商亦發表報告唱好,如大和發表報告首予中國外運(00598)買入評級,目標價3.3元。

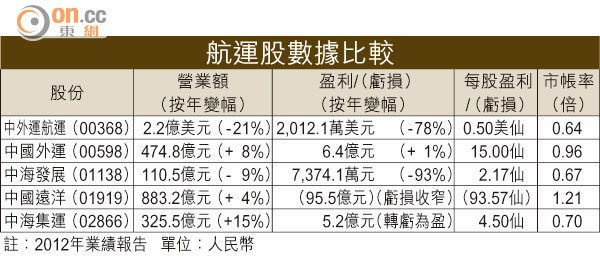

中海發展可望轉盈

其實,在第三季開始,航運股的營運已持續改善,以中海發展為例,雖然第三季業績未止血,仍錄得虧損2.47億元(人民幣‧下同),但較第一季及第二季虧損大幅收窄,加上第三季營業收入按季升逾一成,已扭轉第二季微跌的情況,可見業務逐漸走出谷底。德銀估計中海發展明年首季純利有望達4億至5億元。若與另一乾散貨龍頭中國遠洋(01919)相比,後者已連續虧損兩年,單是今年第三季虧損便高達10.4億元。

以估值去睇,目前中海發展市帳率約0.67倍,較中國遠洋1.21倍低,雖然中國外運市帳率僅0.96倍,但業務略有不同,後者以航運物流為主。

股價方面,中海發展在去年九月及今年六月分別下試2.8元及2.9元(港元‧下同)水平,呈雙底格局後逐漸回升,近日一度上試6.05元,惟大市表現反覆,若10日線約5.65元有承接,可考慮分注收集。

英明