股博士隨筆:白雲山轉弱宜觀望

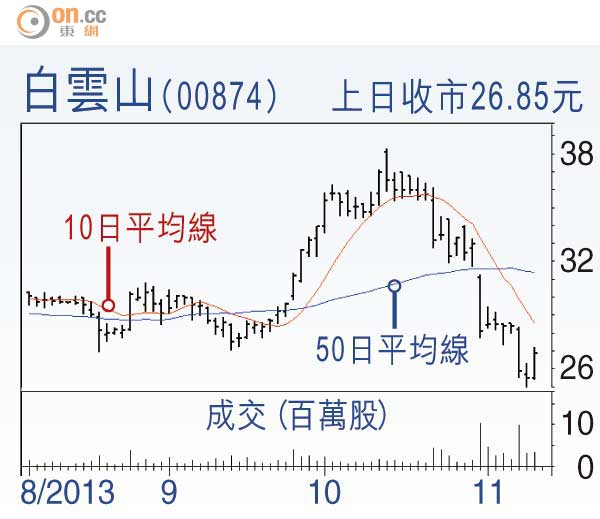

白雲山(00874)第三季業績欠佳觸發股價大跌,此乃估值高公司之慣常風險,所以高追其實無大值博率,但超賣過後會有反彈機會。H股由38元跌至25元,而25元水平又形成三底,昨技術反彈5.3%,A股跌幅亦差不多。

白雲山一向較難估值,因王老吉是內地飲料高價值品牌,白雲山接手後花大筆宣傳費催谷銷量,短期盈利被大幅侵食,是否因而看淡屬見仁見智,另集團亦涉及搬廠舊城改造的房地產收益,所以僅能從走勢判別。當白雲山這兩年節節上升時,搭順風車很易賺錢,但現時走勢逆轉,理應觀望為宜。

另一導致股價大跌的消息是其子公司遭其母公司起訴,聽起來有些複雜,媒體質疑的是隱瞞關聯訴訟,但涉及金額不足2,000萬元人民幣,公司已作出解釋。此外,其競爭對手加多寶早前獲廣東省委書記胡春華率員參觀及高度評價,結果亦成白雲山沽售藉口;當處順/逆境時,許多消息均會自動放大。

25元支持力不俗

不過,加多寶近期再斥2.5億元人民幣冠名贊助內地節目,可見這場涼茶大戰已不惜工本,期望王老吉實現巨額利潤恐怕仍甚遙遠。合併後之白雲山首三季收入增長55%,純利增長29%,但單計第三季僅多賺1.5%,有分析指其基本邏輯根本未變。集團短期無疑受王老吉的銷售成績和推廣成本影響,未來數季料不會大幅好轉,惟其醫藥業務發展良好,暫見在25元有良好支持力。

DR.Stock