瑋論:冠捷經營壓力未減

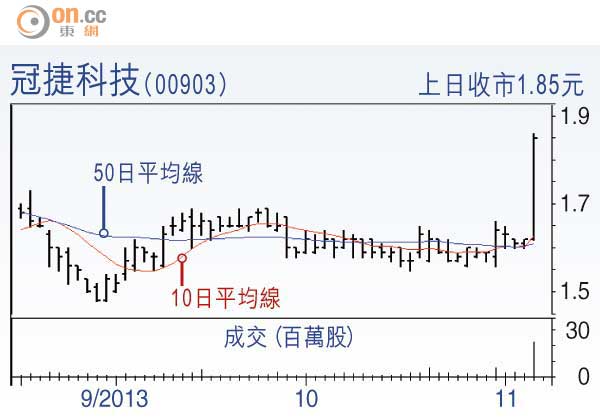

冠捷科技(00903)昨日股價急升超過14%,收報1.85元,成交超過2,200萬股。根據市場調研公司DIGITIMES Research預測,台灣廠商今年第四季LCD電視出貨量為1,003萬部,按季增長11.6%。出貨排名方面,前三位估計為冠捷、鴻海和仁寶,其中冠捷和仁寶的增長較為顯著。冠捷股價急升,可能是受到有關消息刺激。

不過,冠捷較早前其實發了盈警,預期今年第三季將錄得除稅後虧損,主要由於市場需求持續疲弱及新興市場貨幣兌美元貶值所致。

冠捷上半年也錄得虧損,蝕了2,356萬美元。歐洲需求急瀉和南美市場增長乏力,嚴重打擊集團的電視業務表現。

雖然中國電視市場錄得增長,但集團在中國市場佔有率太少,未能受惠於市場增長。集團合併飛利浦電視業務,提升了收入和毛利,上半年毛利率達10%,較去年同期增加1.1個百分點,但卻不足以支付大幅上升的成本,因此電視分部錄得3,330萬美元的經營虧損。

集團的監視器分部表現也不理想,主要受平板電腦和流動裝置日益普及所影響,營業額同比下跌約6%至26.04億美元,經營溢利則減少5%至5,207萬美元。所以,對於其股價漲勢,應小心看待。

輝立證券董事 黃瑋傑(作者為註冊持牌人士)