股博士隨筆:中國無線暫宜觀望

被喻為「廉價版」的iPhone 5C售價竟超過5,000元,令一眾國產低端智能手機鬆一口氣,中國無線(02369)和TCL通訊(02618)昨日分別升4.2%和8.3%,收報3.21元及4.94元,至於有「小米概念」的金山軟件(03888)亦升5.4%收報19.4元,但前兩者主要售賣千多元的低端機,客戶對象有顯著分野。

手機毛利率不如前

中國無線上半年盈利增長接近四成至2.1億元,證券界預測公司全年可賺約5億元,現價一三年市盈率約14倍,仍不算便宜。

集團一○年曾賺4.8億元,一一年降至2.7億元,一二年回升至3.26億元;公司手機毛利率曾高達30%以上,但其後愈走愈低端,一○至一二年毛利率分別降至24.3%、14.7%及12%,今年上半年才回升至13%,主要靠手機銷量彌補毛利率下跌。

價格競爭愈趨激烈

無可否認,低端智能手機競爭愈來愈激烈,在性能差別不大之下,僅能靠價格爭取市佔率,小米旗下之紅米手機僅售799元人民幣,震撼低端市場,而原本銷售高端手機的廠商亦傾向多元化策略,所以該市場仍然相當「擠擁」。

中國無線大部分手機為三大電訊營運商定製,產品價格易受電訊商補貼計劃與3G推廣政策影響。中移(00941)早前宣布推出價格低至499元人民幣的自家品牌手機,市場亦憂慮中移需為iPhone 5C提供巨額手機補貼。

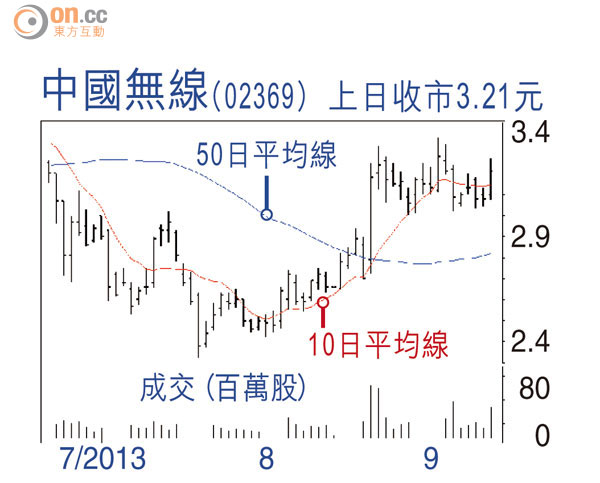

中國無線公布中期業績後曾急升,現於3至3.3元之間整固,即使蘋果公司策略失誤,3G市場仍然有太多競爭者,建議暫作觀望,惟4G成熟後或為該股帶來新商機。

DR.Stock