名家筆陣:坐艇自救法

亞洲股市在周二經歷了較深度的跌幅,當美股反彈,芝加哥波幅指數VIX又回調至15以下。現時市場偏向動盪,一兩天的交易、聯儲局「似是而非」的量寬政策(QE)震懾或利好言論,大市又會另有解讀。

由於不少傳統及對沖基金經理仍未「埋位」,交投疏落,很多時要到九月頭,大行情、大波段才見「真章」。有人形容股市現正「膠着」,有波幅、無升幅。二○一三年差不多剩下三分之一,大部分投資者依然是「股票族群」,今天大部分篇幅會落在「修補」的領域上,下面以「互動」形式作解讀,「利用期權、修補下跌」(Repair Strategy Using Options)。

問:假如正股下跌了不小,例如已大跌20至25%,但在短期內(例如兩個月)有機會上升,如何「加快」修補正股損耗?正股如在80美元下跌25%,可否給一些補救建議?止蝕點應否設在15%呢?

期權彌補正股跌幅

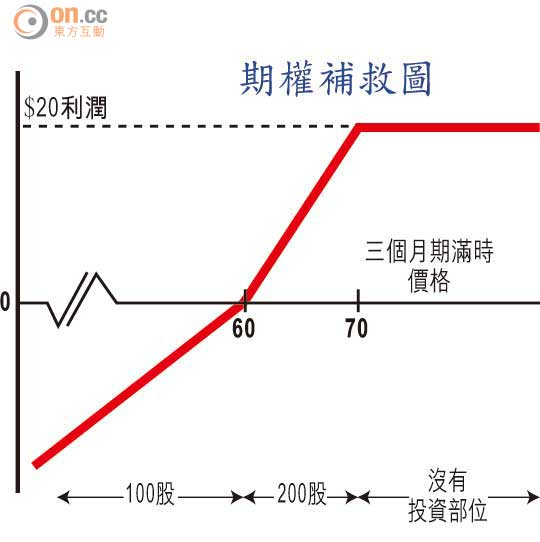

答:有時操盤人真的「不忍心」在15%止蝕,認為下跌了的股票有機會翻身,或會建立這樣的策略作 Repair Strategy。看「期權補救圖」,正股由80元(美元‧下同)跌至60元,已有25%跌幅。假設正股持有量為100股,現時是八月,操盤人善用期權的「爆炸力」特性,在60元行使價買進一張兩個月後到期的期權,假設溢價(Premium)為6元;同時,在70元行使價(Strike Price)沽出兩張兩個月後到期的期權(2 Months Out)。

問:假設正股上升10元,是否已可以收復所有「失地」?

答:每次交易也有交易費用,期權溢價的實質價值也是一大話題,用以上例子,打和點已降至70元,而非80元。

問:Sell Call的70元行使溢價,是否要做一些假設?

答:我們在70元沽兩張期權,假設70元行使價的溢價為3元,兩張便實收6元。

問:可否說60美元的Call(溢價6美元),已給70元行使價的兩張Sell Call「被融資」了?

答:理論上,不必拿金錢便做到這「修補」動作,但Repair Strategy 並非「萬靈丹」。

問:你是否指若正股繼續下跌,由80元跌至70元,70元再跌至60元、50元、40元甚至30元?這樣排山倒海的跌幅是否太「誇張」?

答:非也,看加拿大前「王牌」智能手機Blackberry的厄運,可知在某些情況下,必須對正股有某種立場,無論是升、跌或停滯。

問:在「修補策略」下,最大風險是甚麼?

答:最大風險當然是正股跌至零,即永無翻身!

忍痛止蝕乃大智慧

再返回操作的藝術。當行情與預期相反,較理性的做法是止蝕離場,而並非低位「加碼」。我見過一小撮「死士」,在港股大跌四百點後即「長倉」做期指博即日返彈,結果整個交易日股市「深度下跌」一千點,如二○○八年一月般的波動行情,期指在股市收市後再「低水」,最後在最差的時刻「斬倉」。

某些時候,Cut Your Losses Short,即長痛不如短痛,有一定的「大智慧」。在此分享一「無名智者」的格言:「勇於承擔,是一份動人的力量;勇於承擔錯誤,則是一種高尚品格」。

錢志健

資深對沖基金經理,投資經驗逾20年,曾任全球最大型倫敦上市對沖基金地區主管,目前為一家族資產公司董事局成員,活躍於流動與非流動策略,以環球長短倉為主打,並曾撰寫數本金融著作。他於○六年組織哈利車隊 Ride 4 Hope,盼望在金融以外做有意義的事情,作另類贏家。