投資動向:中港股市諗得過

上周五發生了內地史上最大烏龍盤事件,A股瞬間暴升暴跌,最終打回原形。滬綜指從五月高位2,324點見頂,跌到六月最低1,951點,正當悲情充斥之時,卻又像矮仔爬樓梯般緩步回升。其實,雖然市場信心依然疲弱,但有利A股的因素已出現。除非政策走向突然逆轉或經濟數據出人意表地差,否則現時不排除A股已成功覓底或距底不遠,不妨細心部署,捕捉升浪。

人行上月改變年初以來一直正回購的操作,改為向市場釋出流動性,涉及金額幾百億元人民幣,雖屬有限數,但意義卻重大,加上一度瘋狂的拆息回復正常,七月份M2貨幣供應增加14.5%,高出預期,又傳來內房企業獲准重啟再融資,市場流動性跟市場最悲觀的時候已經截然不同,再加埋「穩經濟」下針對產能過剩的連串國策,就算實際措施未見其影,跌到殘的相關股份如水泥、鋼材、基建、有色金屬都已起哄,而近周的資金流向亦反映,資金流出中國市場的速度放緩,滬綜指由低位回升逾百點,大家的情緒無咁悲觀。

美股見頂壓力增

反觀美股,標普500指數於金融海嘯後觸及683點低位後,反覆彈高,到上月底高見1,709點,四年間累升1.5倍,同期恒生指數亦反彈,惟彈幅只有98%,國企指數更不到八成,A股更少,只回升約兩成半。

不過,花無百日紅,近期美股見頂壓力正在增加,正牌末日博士麥嘉華已在提醒大家美股將會下跌,而且跌幅唔細。或許小投資者還是有信心,趁調整時吸納美股,但機構投資者實際正沽出股票,加埋三個月前已頻頻出現預示股災一觸即發的興登堡凶兆現象,即當道指十周移動平均線呈升勢時,創52周高股票少過創52周新低股票數目等等,教投資者不能不防。

估值處吸引水平

中國經濟增長無復以往的雙位數是不爭的事實,但放緩下仍保7%。而中港兩地股市估值低,A股一三年預測市盈率約8.4倍,低過其五年平均的10.6倍,港股則更加是9倍不到,低過其歷史值12至13倍。

美股上月出現見頂形態,港股絲毫未受影響,恒指上周五報22,517點,較七月底高出634點,期間大市成交連續四個交易日企於600億元之上,港匯轉強至7.7545兌1美元的個半月高,滬綜指亦由七月底的2,000點樓下反彈,情況與上半年美股升、中港股市跌來了個逆轉。

殘股終於找到炒上藉口,跟指數相關的股份踩油上衝,恒指由低位回升逾2,600點,反彈13%,同期滬綜指只彈升約5至6%,仲係跑輸,但中港兩市同氣連枝,按過去走勢,港股先行,A股每每從後趕上,要上車仲未遲。

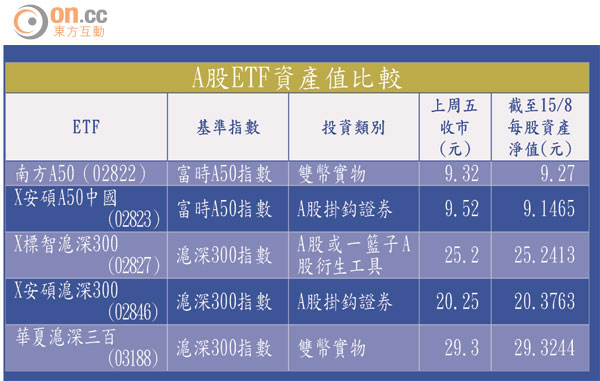

A股ETF小心揀

港人投資A股渠道有限,早年多透過安碩A50中國(02823)這隻A股ETF基金,及後隨着QFII及RQFII的擴容及落實,其他A股ETF相繼推出,其中更有以實物買賣、雙幣形式進行,增加貼市度及減低對手風險。其實,相對於直接投資一般有基金經理管理的基金,ETF跟指數掛鈎,指數本身具代表性,既可分散風險,又無須繳付高昂管理費成本,故近年在市場大行其道,若然相信A股經歷多年熊市後,有望谷底重生,ETF長線回報便有一定吸引力。

如何選擇,當然先看該隻ETF價格跟其資產淨差別,可以博折讓收窄,或博溢價擴闊,另一重點是看ETF的發行形式以及產品本身的成本,如安碩A50是投資CAAP,屬股票期權的衍生工具,這類產品附有多重發行商的對手風險。至於實物交易的ETF雖減低對手風險,但要完全複製指數內所有股票比重,交易費用可能唔少,投資者一樣要留意。

內銀股料續上

內險及內銀股都常被視為A股的代表股份,內險股受A股投資收益左右,A股好,投資收益自然好,但利好程度有幾大,股民卻往往忽略。內銀未來雖面對政策改變、息差收窄、理財產品受進一步規管等等不利因素,但內銀股屬周期性股份,高啤打值決定其股價走向,當市場願意給予大市較高估值時,市盈率甚低的內銀股可望繼續回升。