內銀快放榜 民行炒高7%

內銀股本周起派發上半年度成績表,昨日有資金「偷步」炒作,當中民行(01988)最為標青,股價急漲7.43%,一口氣重越十天、二十天及五十天線。券商普遍預期,內銀股中期盈利平均錄得低雙位數的增長,手續費收入回復增長動力將為業績亮點。

中資銀行業分析員表示,今年內銀業績亮點,是比較基數較低的手續費收入,可望錄得高增長,抵銷部分淨利息收益率縮窄對盈利的影響。美銀美林表示,受季節性因素影響,內銀今年第二季手續費收入表現或不及首季,但上半年依然可望錄得兩至五成按年增長。

手續費料成增長引擎

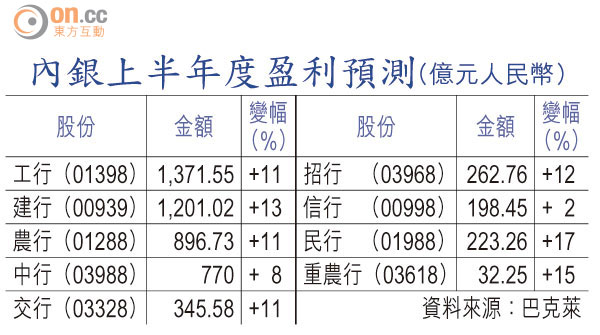

巴克萊表示,手續費收入為內銀第二季業績增長引擎,主要來自信用卡、財富管理及擔保費用,預期上半年內銀H股盈利平均增長11%,當中建行(00939)中期盈利料增長13%,大型銀行中表現最標青,民行則以17%利潤增長勝中小型同業。

不過,中國經濟增長放緩,引發市場對內銀資產質素憂慮,富瑞預期,內銀第二季不良貸款額按季將會增加18%,不良貸款比率增加0.13個百分點至1.02%,儘管撥備覆蓋率下降至269%,依然屬高水平。

高槓桿行業最具風險

內銀首季信貸成本為59點子,較去年全年增加8點子,美銀美林預期,內銀第二季將加快核銷不良貸款,令不良貸款率維持穩定。不過,過去數年內銀透過充足撥備應對資產質素問題,當中農行(01288)撥備對貸款比率達4.31%,美銀美林指農行有空間將第二季信貸成本降至60點子以下,支持盈利增長跑贏同業。

展望中期表現,摩根大通認為中國的系統流動性趨緊,意味進入去槓桿化過程,加上預期今年下半年借貸成本高過上半年,削弱企業還款能力,令高槓桿率行業成為金融風險源頭,是內銀未來需要面對的最大風險。