和黃多賺23%超標

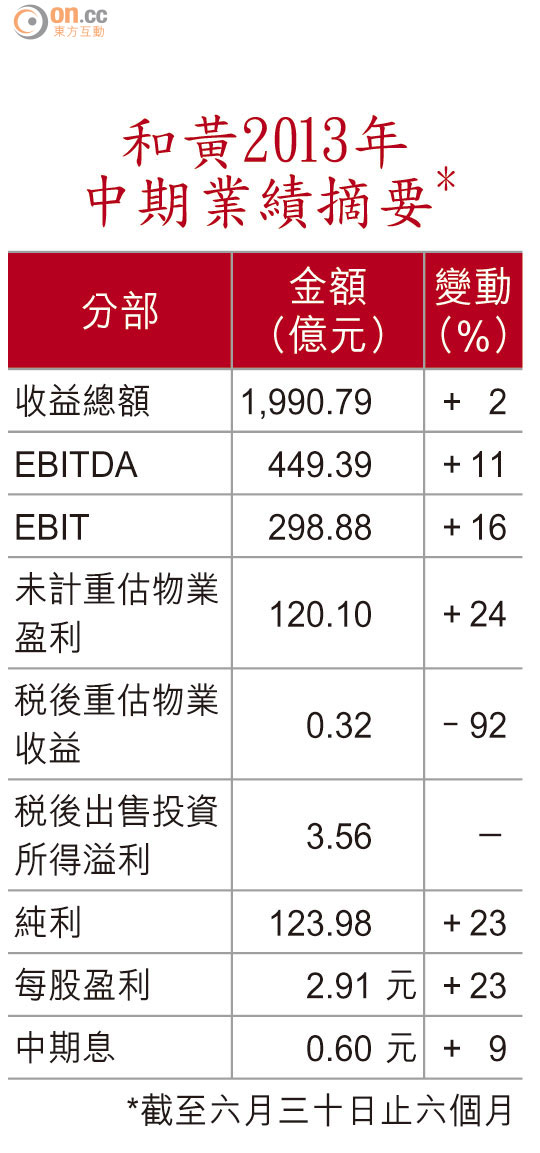

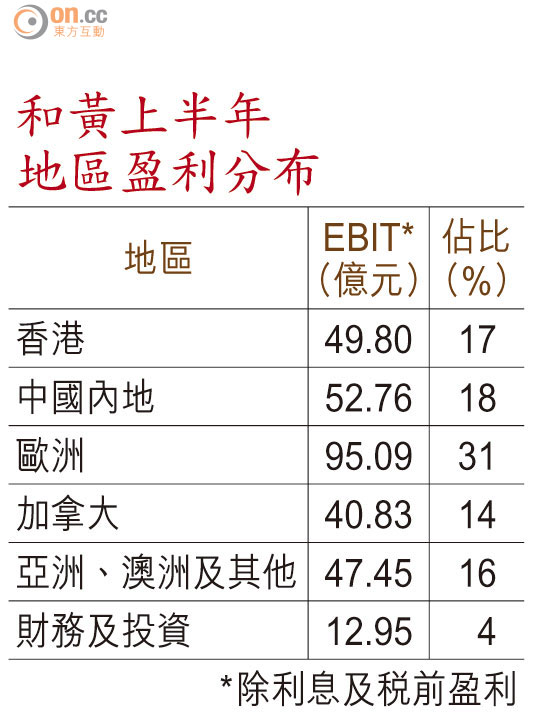

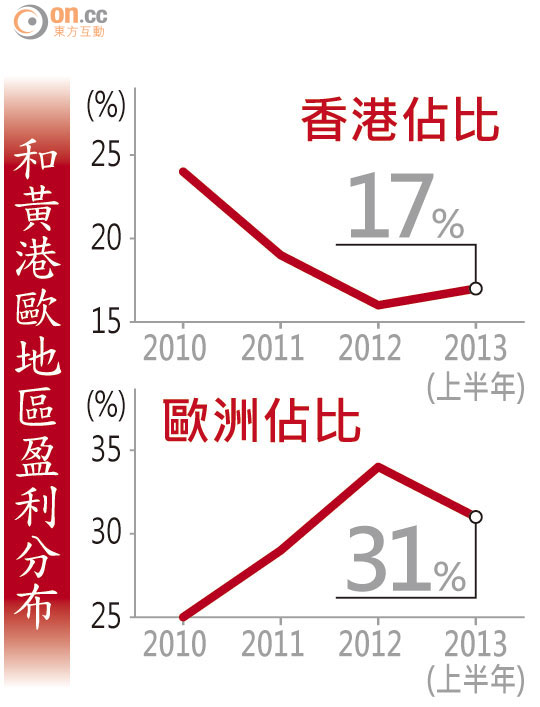

和黃(00013)截至六月底中期業績表現較市場預期為佳,期內純利按年增長23%,賺123.98億元,每股盈利2.91元,中期息按年增長9%至0.6元。市場關注和黃有否從港撤資,從業績報告顯示,和黃來自本港除利息及稅前盈利(EBIT)由去年全年16%增加至一三年上半年17%,而EBIT最大貢獻的歐洲佔比則由一二年全年34%,降至一三年上半年31%。

歐3G業務EBIT增35%

近年和黃不斷擴大包括歐英等地區的海外投資,令市場關注主席李嘉誠是否部署從本港撤資。李嘉誠於業績通告指,若集團營運主要市場無重大不利發展,預期下半年業務將繼續增長。和黃管理層在與分析員會面時,亦指和黃歐洲3G業務正按部就班發展。

和黃業績報告顯示,和黃在歐洲3G業務的EBIT獲35%的增長同時,期內透過3奧地利及Orange奧地利併購亦帶來9.58億元的一次性收益,惟計入被視為投資與Vodafone共同持有,澳洲3G合營VHA約6.02億元經營虧損,和黃上半年實際錄得3.56億元的出售投資所得盈利。和黃其他業務中,除港口相關業務(包括和記港口信託)及專注印尼、越南等新興市場的和電亞洲的EBIT出現倒退外,和黃各主要營運部門均錄得經常性盈利增長。

料續覓基建電訊併購

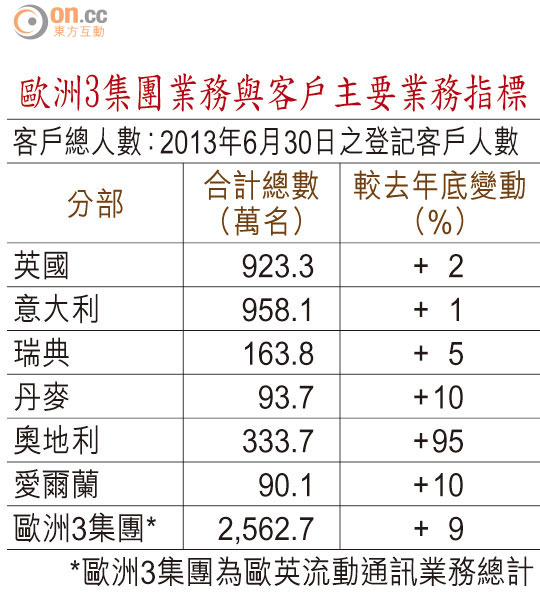

和黃指,期內歐洲3G用戶,較去年底增長9%至2,567萬名,期內EBIT達18.54億元,並同時取得扣除資本開支的息稅折舊及攤銷前盈利(EBITDA),反映歐洲3G基本營運業績取得重大改善,並認為隨着手機補貼模式的改變及歐洲流動電訊網絡間收費漸趨穩定,料3G業務部門對集團整體業績之貢獻愈來愈重。

至於港口業務方面,雖然貨櫃碼頭工潮對本港處理量帶來打擊,但和黃其餘大部分港口的處理量均有所上升,計及和記港口信託,和黃整體港口業務的EBIT下降約5%至34.49億元。而在積極向外收購下,以長建(01038)為首的基建業務,亦繼續成為長建最大的EBIT來源,其佔比達整體EBIT的30%。

業績亦顯示,至六月底和黃的綜合現金及可變現投資共計為1,142.6億元,負債淨額對總資本淨額比率約為20.5%,管理層預期和黃日後的負債淨額對總資本淨額比率可維持25%以下。有分析員相信,和黃未來會繼續透過其穩健財力,尋找以歐洲市場為主的基建及電訊行業併購機會,從而獲得持續增長,而本港業務佔比難免隨和黃拓展海外投資而下降。

大行薦吸 睇100元

野村昨晚發表報告指,和黃整體業務表現在沒有一次性項目幫助仍有不錯的增長,特別是歐洲業務表現,紓緩市場對歐洲業務的憂慮,料陸續有大行調高和黃全年盈利預測,目標價維持100元,評級「買入」。