几不可失:粵投走勢逐步好轉

粵海投資(00270)業務多元化,各業務持續增長,且現金流穩定。集團早前發盈喜,預期上半年業績按年錄得理想增長,主要受出售若干非核心投資的權益帶動。

集團之前表示考慮出售收費道路及橋樑業務,以便配合未來專注供水及商業地產的發展策略。供水業務為集團的主營業務,去年佔總收入及盈利約六成,分別為47.8億元及26.9億元。期內對本港、深圳以及東莞的供水量減少8%至19.9立方米,惟產生的收入上升6.3%。

水費仍有上調空間

粵港兩地政府將於今年底開始為新一輪的供水安排作新協議,並將討論「按量付款方式」的可行性。集團表示由於供水成本上升,水費仍有上調空間,惟東江水供港總量已規定於11億立方米不變。另外,去年新收購的南沙供水項目,雖然仍處虧損狀態,但稅前虧損已收窄三成,盈利情況漸見改善。

物業發展方面,天河城廣場購物中心及辦公大樓租金收入理想,按年升9.3%至10.6億元。雖然去年向母公司收購三個項目交易失敗,但天津和番禺項目將於未來投入,對集團影響料有限。集團預計今年公司資本開支約10億元,截至去年底手持現金44.7億元,總借貸39.7億元,處於淨現金狀況,有利未來併購。

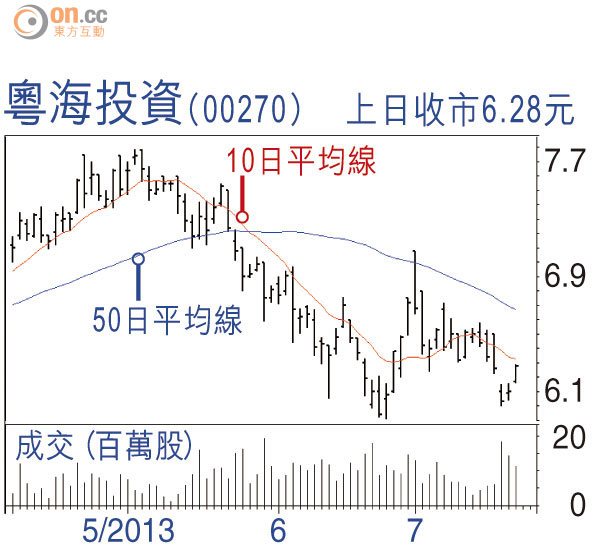

昨日粵投裂口向上,STC%K線於超賣區升穿%D線,MACD熊叉收窄,走勢有改善,可於6.25元吸納,上望7元,不跌穿6元可續持有。

金利豐證券研究部執行董事 黃德几(作者為註冊持牌人士)