體品股翻生 券商薦安踏

內需板塊遭大行「雪藏」多時,惟仍有大行冷敲個別股份。瑞信料安踏體育(02020)或成為首間取得分銷商新增訂單的內地體育用品股。美銀美林亦指,安踏屬非必需消費品板塊中較可取股份之一。

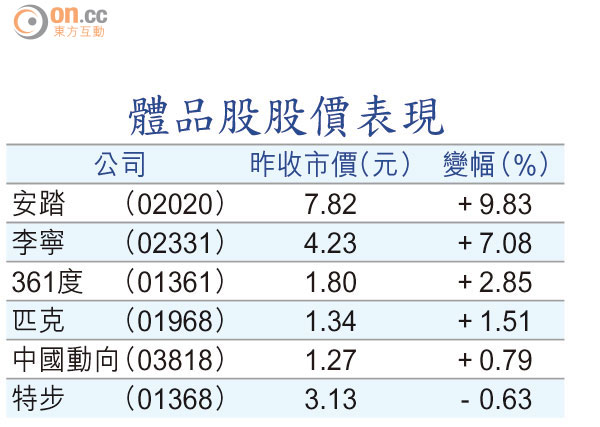

體育用品股昨普隨大市上揚,獲大行看好安踏,股價最多升11.65%,收市升9.83%至7.82元,同業李寧(02331)亦升約7.08%至4.23元。

瑞信:控制開支謹慎

瑞信將安踏目標價上調14.45%,由8.3元升至9.5元,重申「跑贏大市」評級。瑞信表示,與安踏管理層討論後,相信其年初至今經營開支的控制謹慎,尤其是在廣告及宣傳支出,因此市場對安踏今年盈利預測過於保守。該行上調安踏今年起三年每股盈測15至20%。

美銀美林則指,對非必需消費品及必需消費品類板塊並沒強烈取向,非必需消費品股較看好的包括安踏,必需消費品股則為恒安(01044)及蒙牛(02319),他們均屬同業中今年盈利前景最好,估值最合理的。該行又料,申洲國際(02313)今年上半年業務偏軟,但預期其下半年盈利會提升,新增產能為刺激因素之一,故維持其「買入」評級,目標價由29元降至26元。