新股透視:智美宜候低吸納

智美控股(01661)是一家中國傳媒投資管理服務供應商、電視節目製作商與發行商,以及體育賽事籌辦商,集團於○六年開業,目前服務分為三大業務單位,包括智美節目、智美體育及智美品牌,智美節目專注製作錄像節目,智美體育則負責籌辦、管理及推廣國內外體育賽事及其他營銷活動,尤其是與汽車相關的賽事及活動。至於智美品牌則提供傳媒投資管理及品牌與形象建立服務。

公司收入主要來自傳媒投資管理及品牌與形象建立服務,佔整體收入79.8%。除提供傳統品牌業務外,集團更製作電視節目及籌辦體育賽事,而有關業務與廣告業務相比,則享有較高的毛利,而且增長潛力可觀。因此,集團有意在未來將國際體育賽事引入中國,拓展行業價值鏈,並開發衍生產品及服務,相信未來會是盈利增長新動力。

智美過去提供服務大多與汽車行業有關,尤其是乘用車行業。近年在內地經濟增長放緩下,汽車行業增速亦有放慢,而集團亦適時擴大客戶群,包括金融產品、消費電子品及葡萄酒等,來自非汽車相關品牌的收入已由一○年的32.9%,提高至一二年的60.3%。

公司的收入由一○年的2.98億元(人民幣‧下同),增至一二年的5.57億元,複合年增長率達36.7%。至於利潤則由一○年的5,740萬元,升至一二年的1.32億元,複合年增長率更達51.6%。目前,內地傳媒行業正處於高速增長階段,相信智美未來收入及盈利可保持強勁的增長。

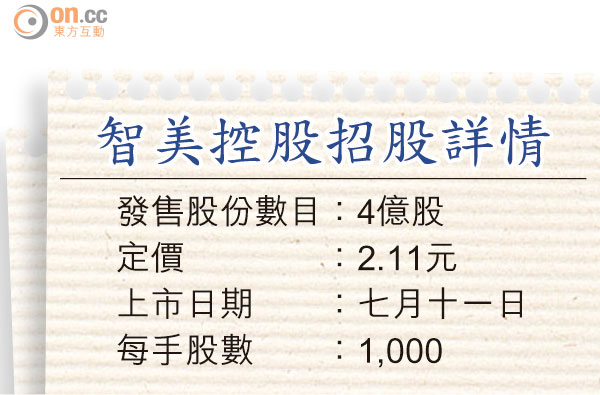

由於大市近日表現偏軟,集團最終以下限2.11元定價,料上市初期股價表現會較為反覆,投資者宜先行觀望,但可吼低作中線吸納。

有盈