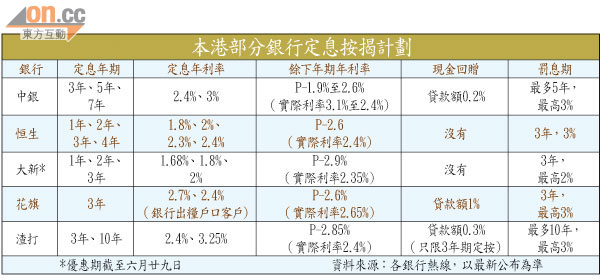

理財Campus:上車揀定按抗息魔

美國最快於年內減少買債,引發市場加倍擔心美國會提早進入加息周期,對置業人士來說,就會大大加重供樓負擔,在政府推出新辣招後,本港樓市淡靜,有不少銀行重推定息按揭作為新出路,息率甚至低於P按計劃,面對「息魔」隨時進擊,想以定按供樓的業主又應該點揀?

銀行的按揭計劃可以分為浮息及定息按揭,浮息按揭分別是最優惠利率(Prime)及銀行同業拆息(Hibor)為基準利率的P按及H按計劃,定息按揭則會在指定期內鎖定息率,但由於銀行需承受利率波動的風險,未必所有銀行都會推出相關計劃,計劃亦只限於私樓(其中包括自由市場居屋),且愈長年期的定按,鎖定利率會愈高,一般會稍高於浮息按揭,開始時可能會「蝕息」。

最長渣打十年期畀「換樓」

比較目前市場上的定息計劃,最長年期可達10年;最短則是1年,最長年期的定按計劃由渣打銀行推出,年利率鎖定在3.25厘,由於年期最長,市場普遍預料十年內美國必會加息,所以利率是眾多定按計劃中最高,較目前市場上的P按及H按利率高約一厘(表二)。若美國遲遲未加息,或加息幅度不大,選此計劃的置業人士,初期就會付上較高的利息供樓。

另外,渣打的定按計劃更提供「可換樓」的做法,如果置業人士在定息期間換樓,其後再向渣打為新物業承按,就可以在定息期餘下的年期繼續按原來的利率供樓,但只適用於10年期的定按計劃,定息期過後按息則為P-2.85厘(P為5.25厘),目前實際利率是2.4厘。

計劃另有提供最高貸款額0.3%現金回贈,但只有3年的定按才可獲回贈,另要留意的是,渣打定按的罰息期是視乎定息期而定,最長同為10年,最多需付貸款額3%的罰息。

最短大新一年期最慳息

至於利息最便宜的定按計劃,大新銀行一年期定按,年利率1.68%,另有2年及3年期定按,利率介乎1.8%及2%,是銀行機構推出的定按計劃中至抵,但不設現金回贈。不過相關定按計劃暫截至本月廿九日,計劃本身亦有限制,如貸款額須介乎150萬至500萬內,須是自住物業,而且貸款者亦必須是香港永久性居民才可申請。