居屋樓按 銀行鬆手

白表免補地價居屋買家陸續入市,本報記者向全港十家銀行前線或熱線職員進行查詢,發現滙豐銀行及恒生銀行(00011)接受白表免補地價居屋按揭申請時,彈性較其他銀行為高,樓齡加貸款年期有可能超過三十年,意味買家依然有望敍做較長年期九成按揭。

儘管有房屋委員會擔保,但買家敍做九成按揭時,按揭年期受樓齡限制,以樓齡達二十七年的鰂魚涌康山花園為例,若買家敍做九成按揭,按揭期最高只有三年,意味買家根本無法負擔供款,所以有銀行家呼籲買家應盡量購買較年輕居屋,又或僅敍做七成按揭,因為七成按揭年期上限為三十年,不受樓齡限制。

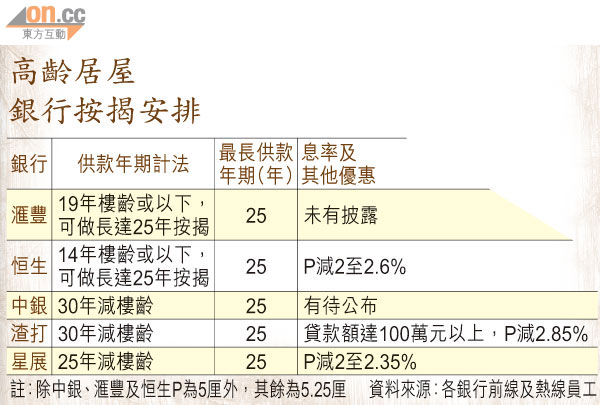

若買家依然傾向樓齡較大二手居屋單位,可考慮較具彈性的九成按揭選擇,滙豐銀行分行職員向本報記者稱,該行可為十九年樓齡或以下白表免補地價居屋買家,提供最高二十五年期九成按揭。

按揭加樓齡長達44年

據悉,恒生可為十四年樓齡或以下居屋,敍做高達二十五年期九成按揭,意味兩行承做九成白表免補地價居屋按揭時,樓齡加按揭期上限,分別達四十四年及三十九年。至於中銀香港(02388)、渣打香港、創興銀行(01111)以三十年減去居屋樓齡作為計算方法,餘下年期為九成按揭年期上限。但有個別銀行職員稱,銀行或會根據個別申請人的信貸狀況,酌量延長供款期最多五年。

白表免補地價居屋買家敍做按揭時,必須留意各銀行對這類物業的按揭態度,工銀亞洲及花旗香港職員均表示,暫時沒有為白表免補地價居屋買家提供按揭服務。

多屬用家自住 風險低

對於銀行提供樓齡加貸款年期高於三十年的按揭,有銀行按揭部主管解釋,由於這批客戶絕大部分是自住用家,鮮有投資性質,且在三十年回購期後,將會只餘下約十年或以下的按揭期,對銀行而言,風險極低,故銀行願自行承擔。

恒生銀行發言人表示,若有房委會擔保,視乎剩餘擔保期及個別客戶情況,最高可承做九成白表免補地價居屋按揭,貸款年期可長達二十五年。滙豐發言人僅表示,居屋按揭視乎不同因素,包括擔保期及房委會設定的最高成數,該行將持續遵守本地監管機構要求。