中聯重科澄清未釋疑

中聯重科(01157)AH股日前雙雙停牌後,公司發出通告,強調年報中的業績皆為真實經營業績,指銷售造假之說全部不實,毫無根據及誤導。不過,其言論未能令券商釋疑,其中麥格理狠削中聯重工目標價47%。公司申請今日復牌。

首季現金流持續轉壞

麥格理報告指,中聯重科本年雖重點銷售混凝土機械來維持收入,但這款產品的邊際利潤遠遠不及其核心產品混凝土泵車,但過去兩年,中聯重科與其同業為推銷混凝土泵車而造成惡性競爭,今年該產品的預計銷售將會下降,影響盈利。該行又指,中聯重科一三年首季營運資金周轉日數,以及自由現金流持續轉壞,除非管理層對信用式銷售採更嚴格控制,否則其現金流及資產負債表風險仍然存在。

該行削中聯重科目標價47%至6.79元,將其投資評級則由「跑贏大市」降至「跑輸大市」,又將其今明兩年淨利潤預測分別下調18.2%及22.4%。

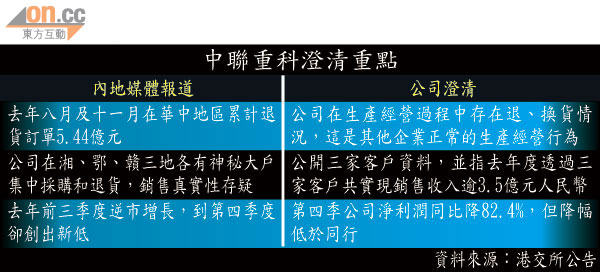

中聯重科本年已接連有壞消息傳出,先有年初內地媒體指其訂單有虛構之嫌,當時公司已予以澄清。日前內地媒體又對中聯重科作多項指控,包括公司去年八月和十一月在華中地區累計退貨訂單達5.44億元(人民幣‧下同);公司在湘、鄂、贛三地各有神秘大戶集中採購及退貨等。

公司昨日在港深兩地交易所刊發通告,對指控一一予以否認,表示公司在生產經營過程中存在退、換貨情況,是其他行業及企業正常的生產經營行為。又公開湘、鄂、贛三地客戶名稱,及與這些客戶去年實現的銷售收入共逾3.5億元。

須澄清核心產品去向

中聯重科又指第四季收入突然轉壞的報道欠理據。公司指,當時整體市況轉差,管理層為了控制風險,於去年第四季主動調整經營策略,進一步加強應收款項的催收,使第四季的銷售收入同比下降31.7%,淨利潤同比下降82.4%,降幅已較同業少。

高盈高華報告指,中聯重科取消部分去年初已入帳的銷售,與公司去年第三季以來的收緊政策一致,其影響已在公司財務數據中反映。不過該行認為,公司仍需要澄清多輛被退貨的混凝土泵車轉售給誰,以釋市場疑慮。