聯儲最激下月減買債

美國聯儲局主席伯南克周三出席國會聯合經濟委員會聽證會,提到過早收緊貨幣政策恐危害復甦,但在議員質問下,透露在經濟可持續增長的前提下,可能在未來數次會議縮減買債規模,其後公布的上次議息會議紀錄更顯示,部分官員準備好最快下月會議開始減少買債,令市場對當局持續放水的預期急轉彎。

受制削開支高失業率

聯儲局退市取態混淆,但可以肯定的是,伯南克和其他官員均對退市甚為審慎。伯南克在回答議員提問時表示,當局會評估就業市場前景是否出現真實及可持續的改善,若就業市場持續改善,而當局又有信心改善勢頭可持續,可能在未來數次會議放慢買債步伐。伯南克作證時就提到,美國經濟仍受制於高失業率和政府削減開支的影響。

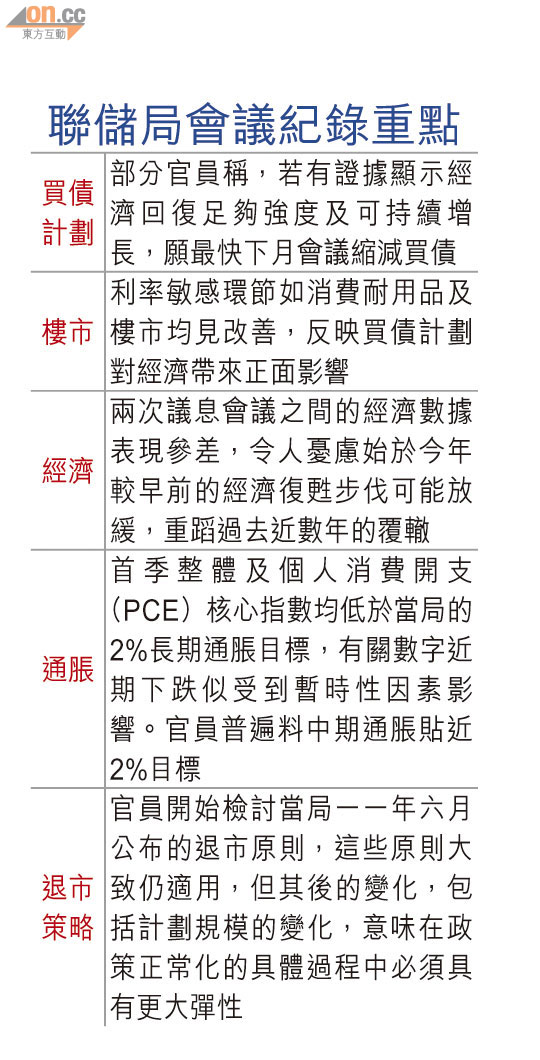

會議紀錄則顯示,大部分官員認同自買債計劃去年九月開始以來,就業市場前景已呈現改善,但許多官員提到放慢買債的先決條件,是就業市場進一步改善。部分官員表示,若有證據顯示經濟回復足夠強度及可持續增長,願意最快下月會議縮減買債。下次議息會議於下月十八至十九日舉行。

有分析認為,伯南克的證詞和會議紀錄內容凸顯局內對何時開始縮減買債規模仍未有共識,但未來數月有望作出決定,而且當局下一步行動很大可能是放慢目前每月850億美元的買債步伐,而不是一刀切停止買債。

聯儲局不敢貿然採取下一步行動可以理解,自第三輪量化寬鬆措施(QE3)去年出爐以來,股市大幅上漲,融資成本則普遍下跌,若當局「閂水喉」可能令市況逆轉及衝擊復甦,但若放水時間過長,則有可能催生新一輪資產泡沫或通脹。

更甚者,即使當局只是略為放慢買債步伐,亦可能被投資者解讀為連環「閂水喉」的序幕。為避免市場出現錯誤預期,伯南克在作證時表示,即使當局踏出縮減買債的首步,亦不代表買債計劃會自動縮減直至結束,相反,當局可能會增加或減少買債,視乎經濟變化和數據表現而定。

當年一刀切 現見步行步

《華爾街日報》分析指,伯南克的言論顯示QE3的退市策略勢不同於以往。回顧一一年,當局以一刀切的方法結束買債計劃,之前亦採取預先設定及可以預測的步伐結束買債,反觀今次當局將採取「見步行步」的策略,以免九四年市場自行判斷當局下一步行動的情況重演,相信「逐步縮減(Tapering)買債」已不適合形容今次退市策略。

達拉斯聯儲銀行行長費希爾稱,美國樓市已足夠復甦,當局應縮減購買按證。不過,外界普遍預期當局難於下月作決定,「債券大王」格羅斯料當局有可能九月開始縮減買債,並相信債市投資者已有心理準備。曾在聯儲局工作的Cornerstone Macro合夥人佩爾利亦稱,當局須觀望經濟踏入夏季便告放慢的情況會否重演,相信九月前難有足夠數據作退市決定。

伯南克聽證會上言論重點:調整購債步伐的時機

視乎未來數據及當局對就業市場的評估,若情況持續改善,有信心未來數次會議放慢購債步伐

退市時出售按證

個人認為退市時毋須出售按證,因大部分會在某段時間內到期,但當局暫未作決定

政府收緊財政

充分明白財政紀律的重要性,但焦點不應放眼於短期而不顧長遠,因後者才是大部分問題的所在

金融穩定憂慮

憂慮稍增,正注視是否有泡沫形成迹象,並對經濟構成影響

日本貨幣政策

表示支持,提到日本央行的資產負債表佔GDP比率為聯儲局的3倍,對金融市場以至部分實質經濟產生巨大影響