民行:內銀不良貸可控

近年內地銀行積極地防範資產質素的風險,民生銀行(01988)行長洪崎接受本報訪問時稱,內地銀行抵禦風險的能力已顯著增強,市場對於不良貸款問題過分擔憂。儘管預期民行淨息差難以再回復較高水平,但洪崎料未來非利息收入會維持較理想增長幅度,特別是近年收入增長持續加速的信用卡業務。

儘管中國經濟復甦,市場對內銀資產質素憂慮卻揮之不去,洪崎認為,市場對不良貸款問題過分憂慮,雖然不敢斷言風險已經完全過去,但不良貸款依然在可控制範圍之內,因為內地銀行在經濟發展向好時,建立非常高的撥備覆蓋率,加上貸款準備金等的儲備,遇上風險時能夠逐步消化。

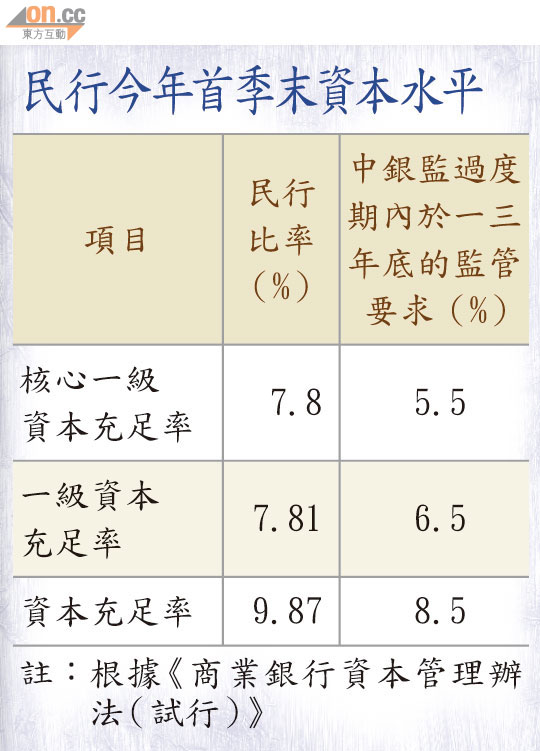

民行撥備覆蓋率324%

中國銀監會數據顯示,截至去年底內銀平均撥備覆蓋率295%,民行更達324%,遠高過150%的監管要求。洪崎表示,現時內銀抵禦風險能力已顯著增強,但因中國經濟處於轉型期,面對產能過剩房地產、企業成本上漲等問題,會影響銀行的資產質素,銀行依然需要謹慎。

淨息差難返較高水平

中國經濟由高增長時代進入中速增長期,洪崎表示,銀行肯定由高定價轉為中等定價,淨息差重返較高水平可能性不大,加上面對利率市場化,預期民行未來的淨利息收益率與定價維持平穩,發展重點轉至小微企、消費信貸及零售,就是為應對利率市場化的影響。洪崎直言,民行現時在存款及貸款,面對利率市場化的壓力都不大,關鍵在於管理風險,以及降低負債成本的壓力。

信用卡收入加速增長

民行今年首季非利息收入佔營業收入逾三成,調整業務收入結構見成效,洪崎預期該行非利息收入增長「可以維持比較好的速度」。民行非利息收入增長,主要集中在信用卡與資產管理等業務,洪崎表示,這些業務會隨着市場發展而自然增長,特別是該行的信用卡業務已進入盈利期,近兩年增長正不斷加快。

本報記者:盧普樑