財仔收掣勒緊樓按

面對樓市泡沫,銀行相繼調高按息,連專做「銀行唔做的生意」的財務公司亦敲響警號,擬透過降低估值及加按息,希望減低樓價下跌所造成的風險。有學者認為,財務公司亦開始啟動風險管理,反映樓市已存在一定程度的風險,加上部分資金來自銀行,不排除資金成本水漲船高。

按揭生意季飆近倍

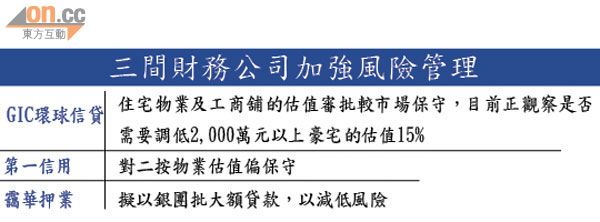

政府、金管局的樓市新辣招一出,令不少無法向銀行取得貸款的客戶,轉向財務公司尋求融資。GIC環球信貸董事總經理王瑤坦言,首季按揭業務按年最多升近一倍,今年首季每月錄得二十至三十宗新單,當中七成為物業的一按。考慮到豪宅價格或會跌得較急,該公司正觀察是否需要調低對2,000萬元以上豪宅的估值15%。

GIC環球信貸早於去年十一月為過熱樓市作出部署,當時政府剛推出加強版額外印花稅及買家印花稅,王瑤擔心樓價急跌會增加風險,故在估價審批部分轉趨保守,調低物業估價5至10%。

王瑤見今年樓價持續上升,曾考慮重新回調物業估值至原來水平,惟憂慮到風險問題,至今住宅物業估值仍較市價低5%。自二月份起,公司對工商舖的估值亦比市場低10%。

除降低估值外,財務公司亦擬透過加按息以控制風險,三月份按揭業務生意增逾一倍的第一信用(08215)主席冼國林預期,生意急增或會引發有關公司上調息率約1至2厘,以控制風險。

二按息率可達17厘

目前第一信用一按業務佔整體按揭業務約四成,按息介乎最優惠利率(P)減1.5厘至P加1厘,即實際按息介乎3.75厘至6.25厘;目前該公司二按實際按息最高約15厘,由於認為借款人還款能力較弱,故公司在二按物業的估值上亦較為審慎。

若以該公司為例,加息2厘,一按實際按息即飆升至最高約8.25厘,二按最高則升至17厘,較今年率先加按息0.25厘的滙豐,加幅更為顯著,滙豐P按實際按息牌價僅介乎2.85至3.15厘。

據該公司年報顯示,截至去年底止年度的平均年利率為24.2厘,按年降0.5個百分點。然而,利息多寡視乎貸款年期、借款人的還款能力等因素,據第一信用於港交所網頁刊登的通告顯示,其貸款息率介乎12厘至48厘。

買家須慎防加息潮

對於財務公司估值審批上轉趨保守,甚或部署加按息,中大酒店及旅遊管理學院會計及財務高級導師李兆波稱,這反映目前樓市存一定程度風險,加上部分財務公司資金來自銀行,為保障自己及減低樓價下跌所帶來的風險,須加強風險管理。他續表示,需要向財務公司借錢上樓的邊緣個案不多,相信影響不及銀行「閂細水喉」大。置業人士應考慮自身資本狀況及籌劃應對加息期重臨。