券商狂踩 利福股價逆跌

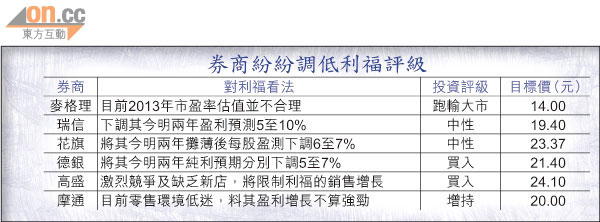

由「細劉」劉鑾鴻打理的利福(01212),去年度中港零售業務增幅按年急速放緩,遭多間大行「力踩」,並削減今明兩年盈利預測兼目標價。當中麥格理指,預計利福今年的收入增長將會放緩,而且即將開業的新店首年會錄得虧損,因此維持「跑輸大市」評級。利福昨逆市下跌,曾挫1.45%,收市報19.14元。

截至去年底止,利福營業額按年只升7.62%至55.23億元,佔整體收入八成的本港業務表現差強人意。集團主要收入來源銅鑼灣崇光銷售僅增7.4%,與一一年逾兩成的升幅比較大幅度下跌,而且面對區內開業的希慎廣場的挑戰,期內總客流量更下跌1.4%。至於內地方面,受到市場氣氛疲弱及零售市場競爭劇烈,上海久光及大連久光同店銷售下跌2%及6.4%。蘇州久光升19.4%,然而增幅亦大幅回落。

麥格理:維持「跑輸大市」

麥格理認為,預計利福今年的收入增長將放緩,主因是同店銷售缺乏增長力,而且料利福分別將於今年下半年及五月開業的瀋陽久光和上海超市獨立店首年會錄得經營虧損,因此認為利福一三年市盈率14.7倍的估值並不合理,故維持其「跑輸大市」評級,目標價14元不變。

麥格理補充,希慎廣場對利福銅鑼灣崇光帶來競爭,將銅鑼灣崇光之今年同店銷售增長預測由5%下調至4%,尖沙咀崇光則由8%降至4%。預期上海久光表現持續疲弱,估計僅增長1%。惟料蘇州久光可繼續受惠於軌道交通1號線。該行持續建議投資者轉買其他零售股如銀泰百貨(01833)、六福(00590)和英皇珠寶(00887)。

瑞信:核心盈利較預測低

同時,瑞信報告指,利福若撇除非經常性的投資收入及投資物業重估收益,核心盈利較該行預測低7%,更料因該股催化劑有限,故將其評級降至「中性」。基於下調今明兩年盈測5至10%,目標價相應由20元下調至19.4元。

另一邊廂,高盛亦認為,激烈的市場競爭及缺乏新店,將限制利福的銷售增長,該行下調今明兩年每股盈測0.2%及1.7%,目標價由24.4元降至24.1元。