股博士隨筆:信義玻璃業務改善

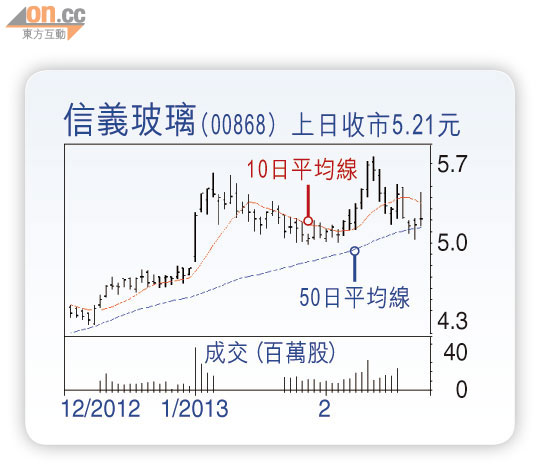

信義玻璃(00868)昨日中午公布去年業績,盈利雖倒退6%,但下半年賺7.11億元,明顯優於上半年所賺的4.77億元;現價一二年市盈率16.4倍,但若一三年全年表現可及得上或超過去年下半年,估值將可降至約11倍。

信義在收市後舊事重提分拆太陽能玻璃業務上市,該業務去年處於低潮,集團的其中一條生產線亦曾停工,但現已復產,主要是國家能源局大幅提高未來太陽能模組安裝量目標,集團亦研究建設太陽能發電站併入電網供電,由於信義本身生產太陽能玻璃且在港借貸成本較低,故具有成本優勢。

毛利率料提升

管理層對今年浮法玻璃需求感到樂觀,原因是去年建築完工量不足10億平方米,今年增至12億平方米,而在建工程更達57億平方米,加上環保節能Low-E建築玻璃的使用率增加,故相信需求會提高兩成以上,但集團浮法玻璃今年產能僅增加6.6%,汽車玻璃、建築玻璃、太陽能玻璃產能將分別提高12%、40%及28%。

信義新產品超薄電子玻璃將於今年中投產,可應用於智能手機及平板電腦;而汽車玻璃業務一直保持平穩,去年毛利率高達42.8%,佔總毛利超過一半;集團去年收入創紀錄新高,今年業績主要視乎毛利率,去年四項業務呈兩強兩弱,太陽能玻璃受國策支持應可復甦;而浮法玻璃產能過剩的問題料可改善,在售價提升之餘,原材料成本亦稍有下降,今年毛利率有上升空間。

DR.Stock