港影子銀行恐爆鑊

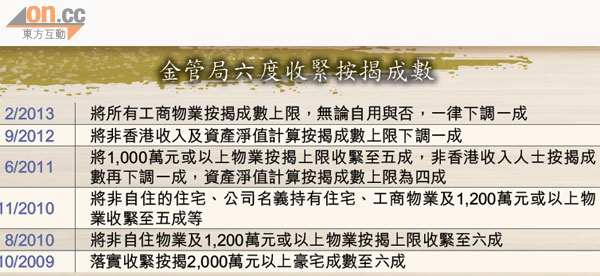

金管局近年六度收緊按揭成數,將按揭審批邊緣的借款人推向二按市場,令涉及二按的按揭貸款比例節節上升,去年涉及二按的新批按揭達38.59億元,佔全年新批按揭金額2.01%,比例達金融海嘯以來新高。若樓市出現大逆轉,參與二按市場的財務公司將面對爆煲風險,連帶銀行對財務公司的融資,亦可能受財務公司壞帳所拖累。

事實上,金管局將按揭成數和供款與入息比率等要求收得太緊,有物業買家因此上會難度大增,無奈向財務公司尋求二按,成為金管局逆周期措施的副作用。名義上銀行會讓有上會困難的客戶在銀行貸款以外,自行籌集資金,財務公司遂乘虛而入。

銀行「財仔」合辦一二按

銀行界人士稱,有銀行已打算尋求財務公司合作,為有上會困難的客戶提供二按。銀行與財務公司合作提供一、二按,與金管局打擊樓市的目標背道而馳,市場上有相關活動,亦以非常低調的形式進行。

影子銀行就是銀行體系以外的金融中介活動,對金融體系的風險在於與銀行間資金鏈千絲萬縷的關係。銀行家稱,市場上不少財務公司,在自有資本之餘,或多或少均有資金來自銀行融資,部分財務公司更有銀行背景。

美金融海嘯前奏翻版

銀行家指出,財務公司規模不斷擴張,其借出予客戶的抵押貸款,往往大幅高於財務公司向銀行融資時,交予銀行抵押品的價值,一旦樓價下跌便很容易出現資不抵債,令銀行面對壞帳,令人擔心現時本港市況正重演美國金融海嘯時,影子銀行重創銀行體系的前奏。

中大酒店及旅遊管理學院會計及財務高級講師李兆波表示,即使港人透過一按、二按等方法「上車」,一旦經濟逆轉,或會面臨破產等風險,他續指,由於財務公司有部分資金來自銀行,故銀行也會有「爆煲」風險。

「財仔」辦按揭已陷「氾濫」

據了解,財務公司向銀行融資渠道主要分三種,分別為抵押客戶的已抵押物業、抵押財務公司老闆的私人物業,以及借入營運資金,但前提是財務公司「條數好靚」。

財務公司收取的一按息率高達最優惠利率(P)加1厘,二按物業貸款的年利率,更隨時高達雙位數,有金融界人士稱,財務公司股本回報率可高逾20%,市場上愈來愈多競爭者加入,財務公司參與按揭業務在市場已出現「氾濫」,其中一個原因就是金管局多輪收緊措施下,間接助長的按揭業務機會。