B轉H「定型」棄採IPO

首隻B轉H股中集集團(02039)上市後股價表現「一炮而紅」,較B股除牌前累升逾七成。市場消息透露,中證監有感於中集在港的上市反應比預期好,決定將中集的轉板個案作為「案例」,換言之,日後企業B轉H股時多數會以介紹形式在港上市。

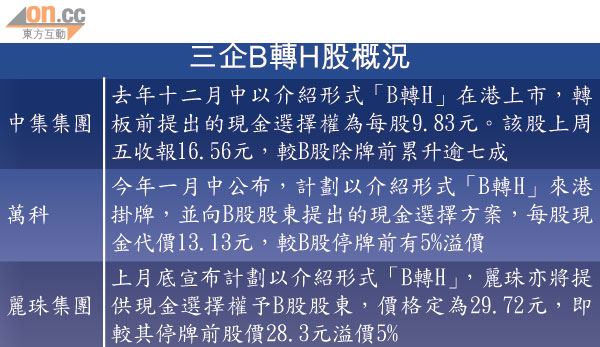

現時三家已公布B轉H的企業,包括中集、萬科及麗珠集團,都以介紹形式在港上市。市場消息透露,其實投行積極游說麗珠B轉H股時以首次公開招股(IPO)形式在港上市,投行甚至已將方案請示中證監,惟在最後階段,中證監有感於中集的上市反應比預期中理想,決定將中集的上市個案作為「案例」,以後B轉H股都會沿用「中集模式」,故麗珠最後也以介紹形式上市,不在港發新股集資。

「公眾持股量」須獲豁免

不過,市場人士關注到,現時以介紹形式上市的B轉H股,不少都要尋求港交所(00388)豁免最低公眾持股量,例如麗珠尋求不少於20%公眾持股量的豁免,萬科申請公眾持股量不低於8%的豁免。他們認為,初期B轉H股的公司規模較大,尚可獲港交所「開綠燈」豁免;但之後來的企業若屬中小企,市值較細,港交所就未必再給予豁免,擔心長遠或會影響B轉H股的發展及上市數目。再者,港交所經常都給予豁免,對港交所也不是好事,等同有關規定「形同虛設」,亦違背上市的原意。

貨源「歸邊」易造成操縱

現時港交所規定公司最低公眾持股量為25%,但如企業在上市時的市值逾100億元,港交所可酌情接納一個較低,介乎15%至25%之間的公眾持股量水平。

投資者學會主席譚紹興表示,公眾持股量愈低,股份愈容易「歸邊」,造成操縱。他認為若企業B轉H時進行首次公開招股,可以令流通量合理些。

新華匯富融資董事甄文星亦指,原則上港交所不應輕易給予豁免,這是否特別鼓勵B轉H股,這對其他上市公司並不公平,強調應「一視同仁」。

港交所○八年初曾建議放寬公眾持股量,建議企業市值在100億元以下,公眾持股量維持25%;市值100億元以上至400億元,公眾持股量為25億元或15%;市值逾400億元,公眾持股量為60億元或10%,以高者為準。因市場對建議未有共識,故公眾持股量港交所將續按個別處理。