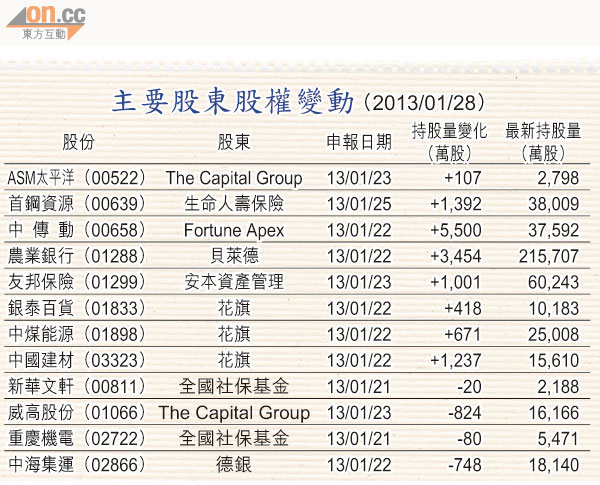

基會主義:首鋼吼位博反彈

上周瑞銀發表報告,指內地的焦煤儲量偏低,對穩定價格提供長期支持,而進口受需求帶動多於價格,為反映前景好轉,故將首鋼資源(00639)一二至一四年度的每股盈利預測,上調28至40%不等,目標價由3.15元升至4.2元,維持「買入」評級。除獲大行唱好外,據港交所(00388)資料顯示,主要股東生命人壽保險於一月二十五日,以每股平均價3.198元,在市場增持1,392萬股首鋼,持股量由6.91%增至7.17%。昨日首鋼收報3.15元,跌1.8%,上周五雖曾低見3.05元,不過於此位覓得支持,且考慮到該股獲瑞銀唱好,以及主要股東買盤支持,不妨吼位博反彈。