固網寬頻 好景不再

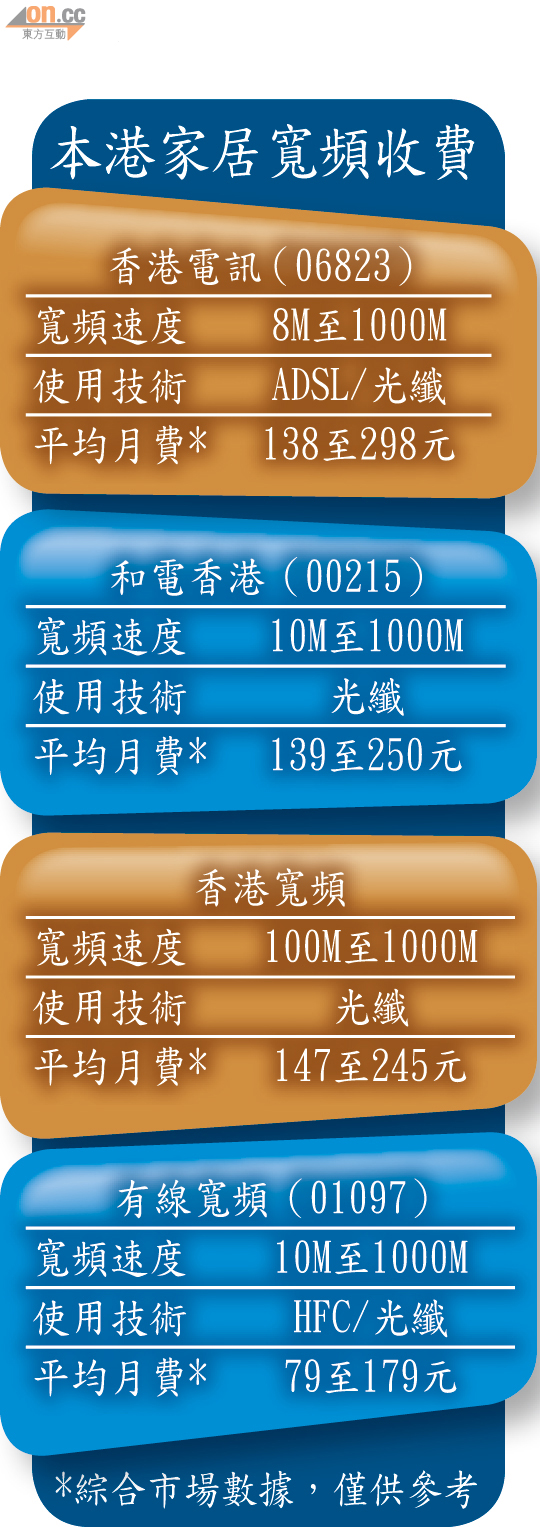

本港家居寬頻服務收費於過去一段時間,被認為已進入加價周期。惟情況似乎有變,已被私募基金CVC收購的香港寬頻,其行政總裁楊主光昨指,經歷去年整體價格上調後,市場加價情況相信已結束,並坦言公司寬頻服務的175元ARPU(每月每戶平均收入)已見頂。有分析員指,楊氏言論一定程度上反映本港固網寬頻市場難再現高速增長,惟暫未具備減價條件。

去年多家固網商管理層,均指出寬頻服務的成本存在上升壓力,其中香港電訊集團董事總經理艾維朗更曾指出,「本港電訊服務的收費是荒謬地低」。而在過去的十二個月,市場上各營運商,均極力以提升寬頻速度,吸引用戶轉用收費更高的月費計劃,又或透過恢復收取安裝費,從而實現變相加價。

香港寬頻購WiFi供應商

惟楊主光昨稱,考慮到寬頻ARPU已經見頂,管理層已將焦點重新着眼於「谷」大市佔率,他並透露,公司的寬頻網絡雖已覆蓋全港200萬住宅用戶,實際客戶數目只達65萬戶,市佔率約為30%,惟他不肯透露今年上客目標,只笑言「以覆蓋數字來說,唔過100萬客交唔到功課」。

香港寬頻昨日亦宣布收購本港主要的WiFi服務供應商Y5ZONE,並將投資2億元,提升香港寬頻旗下WiFi服務的覆蓋,同時表明不會改變Y5ZONE目前的業務模式。但對於香港寬頻於早前發債後,即宣布新的業務動作,是否要為未來上市作出部署,楊主光則強調並無關係。

分析:無必要減價搶市佔

國信證券電子通訊行業分析員范陽指出,香港寬頻指「寬頻加價潮見頂」,反映管理層注意到在客戶增長放緩的現實下,有必要在服務價格上作出平衡,以維持業務的增長動力。他並指出,隨着高速寬頻服務的普及,服務商較難再以提升寬頻速度,吸引用戶轉用收費較高的月費計劃,惟考慮對本身盈利影響,營運商亦無必要再透過減價,於短期內搶奪市佔率。

被問及有線寬頻(01097)於去年第四季起,開始於個別屋苑提供月費平均149元至179元的500M及1000M光纖寬頻服務,范陽認為由於其覆蓋規模仍然有限,所以暫時未足以對市場競爭帶來明顯影響。