股博士隨筆:上藥暫欠吸引

醫藥股日前受劃為戰略新興產業所提振,其實看病吃藥是自古以來大多數人不可避免,何「新興」之有?何「戰略」之有?但無可否認,中國醫藥行業潛力巨大,每年收入增長兩成並不難,長遠而言可跑贏其他板塊。

不過,要揀好股就較難,藥股分治不同疾病,是否有效要用家才知道。藥物分銷股則簡單得多,擁有龐大分銷網絡已佔盡優勢,何況中央鼓勵以大併小利龍頭,兩隻分銷股國藥(01099)和上海醫藥(02607)均享有較高估值,一二年預測市盈率分別為26倍和18倍。

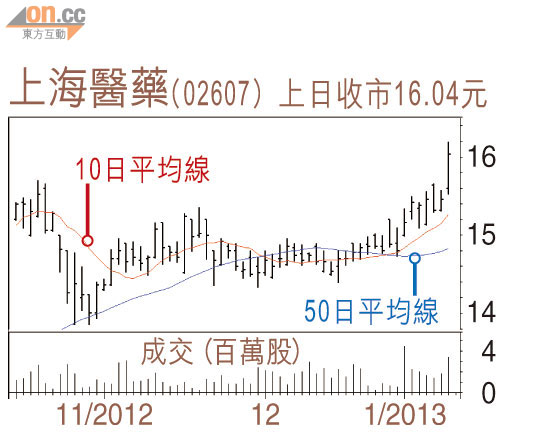

上藥H股昨升破16元創52周新高,但仍未及一一年招股價23元,A股則收報11.5元人民幣,較H股折讓逾一成。上藥昨升主要是受花旗唱好並看好其製藥業務,而分銷業務則可透過增加在北京、廣東及華東的市場份額來達到增長,給予其目標價為18元,相當於一三年預測市盈率17.5倍。

上藥去年上半年生產的分部溢利6.37億元人民幣,分銷分部溢利為7.85億元人民幣,在內地製藥和分銷企業中均名列第二位。現時港股超買,建議現價高追買入作長線投資似乎不智,短線又沒有太多水位,即使唱好的花旗預測公司未來兩年盈利增長也不過12%左右,計PEG是1.5倍已算偏高。

DR.Stock