理財Campus:買樓儲首期 醒你4招

近日青衣資助出售房屋綠悠雅苑鬧得熱哄哄,五千個白表人士免補地價買居屋的措施亦如箭在弦,相信有關資助房屋政策會陸續有來,但不少年輕人仍然望樓興嘆,難過首期一關。莫惠芬(Fanny)算得上是最爆的八十後,○九年靠自己與丈夫的積蓄上車,短短幾年間已坐擁數個物業做包租婆。由她教路如何憑儲蓄及投資累積首期,應夠晒說服力!

第一招:慳妹咁慳

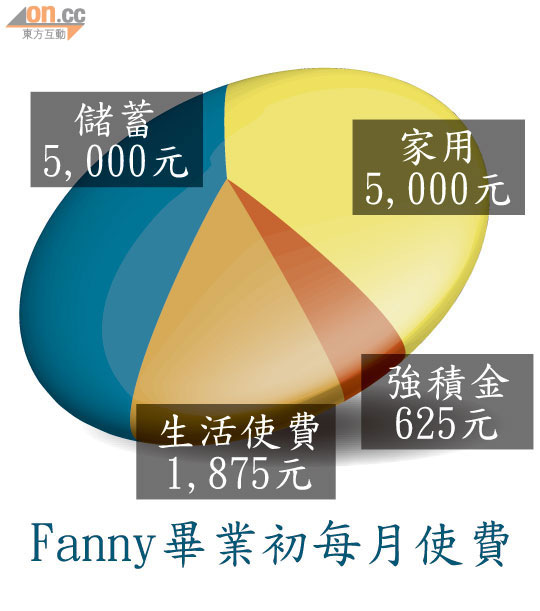

Fanny○五年畢業時,已經向着26歲前結婚買樓的目標進發,趁後生亦不怕捱,主動選擇到內地工作,在東莞一間電子廠從事產品物料控制,「當時月入12,500元,規定自己每月5,000元作儲蓄,5,000元作為家用,625元供強積金,餘下不足2,000元就是生活使費,如是者過了五年,單憑儲蓄也能有30萬元。」

雖然她在內地住宿舍,消費水平低,但2,000元僅夠應付日常生活開支,不能買新衫、化妝品或電子產品,更不能去旅行。對於新生代而言,要抗拒物質誘惑毫不容易。

她稱:「我建議年輕人要定下一個每月主動儲錢目標,出糧後立即把該金額儲起來,並不是把用剩的才來儲蓄。當然目標要切實可行,才會帶來滿足感,由此每月儲蓄金額也可計算出,甚麼時候可以儲夠首期,成為一種推動力。此外,年輕人可以自行畫一個表,寫上十二個月份,該月達標便劃上一剔,如果有盈餘也可以買些小禮物獎勵自己。」

第二招:做足功課

○九年金融海嘯過後,Fanny入市撿平貨,以5%首期買入價值305萬元於紅磡海濱南岸一個559呎的單位,價錢比海嘯前低三成,該盤現已升值至550多萬。「可能有些人覺得我好幸運,能以低位入市,但我背後其實做了大量資料搜集,每日都會刨報紙,留意大戶如何看後市走勢,因他們經歷了多個樓市周期,觸覺較一般投資者敏銳。○九年二、三月間我察覺到他們開始入市,才大膽跟着上車。」

她與老公自畢業後已四出睇樓,選擇於紅磡置業,則是因為看好該區的樓市前景,「當時已知道紅磡未來會開通西鐵線及沙中線,而且該區有很多內地生及外籍人士居住,放租能力特別強。」

第三招:靠錢滾錢

「錢如何可以滾出更多的錢?」Fanny拜讀過《窮爸爸富爸爸》後,腦海裏一直思索這條問題,○六年開始膽粗粗把三分一的積蓄用作投資,坦言只是靠股評人提供的資訊揀股,買入建設銀行(00939)、中銀香港(02388)及六福集團(00590)等股票,「○七年港股是升市,賺錢很容易,○八年碰着金融海嘯,虧掉不少本金,但我覺得沒關係,因為賺到的是投資經驗。」

第四招:淡市出擊

所謂「時勢造英雄」,買樓也很着重時機,Fanny認為年輕人買樓應挑選交投淡靜的時候,「有置業需要的年輕人,見到樓價不斷上升,心裏會焦急,沒有周詳考慮就入市,但其實當樓市熾熱時,資深物業投資者往往出手又快又高,搶去不少優質盤,相反年輕人的反應較慢,資金亦緊絀,自然難以理想價錢上車。」

此外,大膽還價亦是關鍵,「年輕人缺乏買樓經驗,多不懂得還價,但每個二手樓盤的狀態及業主心態都有所不同,應該放膽還價,嘗試至少叫低5%。閒時也可多去各區睇樓了解行情,與地產代理打交道,當代理手上有筍盤才會記得起你。」她又預期香港樓價未升完,置業人士可考慮在交投較淡靜時入市。

Fanny靠投資物業創富,但其實她的出身與普通人無異,爸爸做建築工人,媽媽是個家庭主婦,對投資沒甚研究。「兒時一家五口住在元朗,那個一房一廳的單位只有300多呎,我和爸爸都要睡在窗台,及至中學才全家搬到一個三房單位,但供樓的日子非常艱辛,當時便立志要為家人改善生活質素。」後來,當她買入第一層樓後,她透過不斷加按、轉按等,不斷加注買樓,至今持有住宅及舖位物業。

上車客點睇?

房協資助房屋項目綠悠雅苑接受申請後,到長沙灣參觀示範單位的市民不減,當中近半為年輕一族上車客,更有不少父母為子女先睇樓,做足上車功課﹗

關先生:有兩手準備

關先生打算以一人家庭身份入表抽籤,「剛才跟家人參觀過後對單位間格都頗滿意,會考慮抽一房四百多方呎的單位,預算以250萬元左右入市。因為我本身都是住青衣區,所以希望在同區覓得上車盤。」他亦稱,若抽不中綠悠雅苑,會考慮白表人士免補地價申請。

馮先生:當抽六合彩

馮先生與女伴一同參觀示範單位後,亦表示打算入表,「雖然知道機會好渺茫,不過都試下啦,當抽六合彩﹗我們本身預算拿二百多萬元來置業。」但細問之下,發現原來青衣區並不是馮先生的心水住區,「其實我們對青衣並不熟悉,只是希望盡快上車,讓父母安心﹗」