中海油服急解畫照插水

中海油服(02883)附屬被挪威稅務當局追稅逾8億元人民幣,立即遭大行唱淡,昨日股價一度大跌8.25%。該公司昨日隨即召開分析員會議「解畫」,聲言將就稅務爭議上訴。但分析員估算,若計及額外稅額的利息,最壞情況下中海油服可能被「追數」2億美元(約15.6億港元)。

個別大行唱淡籲沽

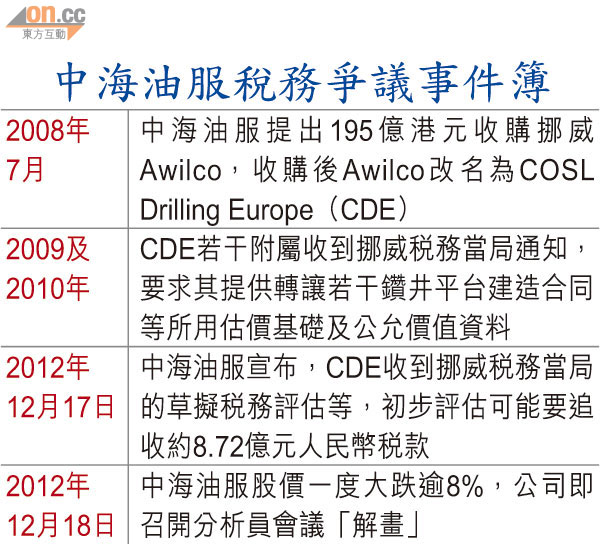

該股昨最終收跌1.25%,報15.8港元。中海油服附屬CDE最近收到挪威稅務當局的草擬稅務評估等,涉及CDE集團內若干自升式及半潛式鑽井平台建造合同等轉讓,初步評估涉及的額外稅項及45%罰款,可能達到8.72億元人民幣,此外公司可能須繳納額外稅額的利息。

中海油服向為基金愛股,亦被不少大行看好,惟被追稅消息一出,即遭部分大行唱淡,瑞信降其評級至「中性」,目標價由15.9元削至14.5元。滙豐亦降評級至「減持」,維持目標價13.4元。惟法巴仍予「買入」評級,目標價17.5元。

指CDE前身遺留問題

中海油服昨日召開分析員會議「解畫」,據與會分析員引述公司管理層指,有關稅務爭議是中海油服於○八年收購前,CDE前身已遺留的問題,但相信只是一次性事件,不會對公司日後在挪威的稅率有影響。中海油服將就稅務爭議上訴,相信明年首季末會有結果。但未決定是否就稅務爭議作出撥備。

不過,挪威當局的追稅金額只是初步估算,一旦中海油服未能解決稅務爭議,增加的開支仍屬未知之數。未來證券分析師關榮樂估算,若計及利息,最壞情況下中海油服或被追收2億美元。惟以他對該公司今年息、稅、折舊及攤銷前利潤(EBITDA)的預測約15.4億美元計,相信不難應付稅務開支的增加。

信貸評級機構惠譽則予中海油服「A」評級,展望穩定,評級未有受到稅務爭議影響。惠譽指,中海油服資金充裕,估計稅務爭議涉及金額只佔EBITDA約10%,情況可控,故不影響其信用評級。

信達國際分析員趙晞文表示,中海油服昨日股價走勢反映該股承接力強,稅務爭議未有打擊投資者對該股信心,相信與市場近期熱炒頁岩氣及深海油田開發等概念股,利好油田服務的行業前景有關。