理財Campus:點抽人保至好?

新股市場終發力,本周的焦點新股自然落在集資逾二百億元的中國人民保險集團(簡稱人保集團,PICC)(01339)。該新股成功吸引十多位星級基礎投資者坐鎮,小股民應否跟風入籤?甚至借孖展重錘博厚利?本報綜合10位證券專家的看法,全方位剖析人保投資攻略的Yes or No。

人保昨日起開始招股,招股期四日至後日(二十九日)截飛,每手入場費4,030元(不計手續費),下月七日正式上市。人保屬內地財險龍頭的中國財險(02328)的母公司,業務可分為財險及壽險業務,財產保險為主,壽險為副。據人保上半年的營運數據,財險業務佔保費收入接近七成,財險業務於國內市佔率排行第一,約36%;壽險業務則佔三成保費收入,市佔率排第五。旗下有多家子公司,包括人保財險(中國財險)、人保壽險及人保健康。

9成分析員: 現金抽得過

為了解市場的看法,本報追訪了10位證券分析師的看法,當中9位認為人保值得抽,但全部確信只宜以現金抽,不應借孖展,因預計人保上市首日的升幅並不明顯,會在一成以下,計及孖展利息後,值博率不高。反而證券界均認定股份宜長揸,可慢慢為資產增值。

高富金融集團研究部高級分析員黃文傑亦認為人保抽得過,指集團的經營狀況不斷改善,其最大的價值就在於旗下的財險業務,當中九成九純利都是來自中國財險,而財險業務的經營成本控制得宜,經營成本愈來愈低,盈利能力愈來愈好。

敦沛證券副總裁李偉傑就指,人保有十多名基礎投資者,已佔近兩成股本,其星級陣容是近年少見。認為以人保在內地保險行內具地位,其新股「抽得過」。

市帳合理 壽險潛力大

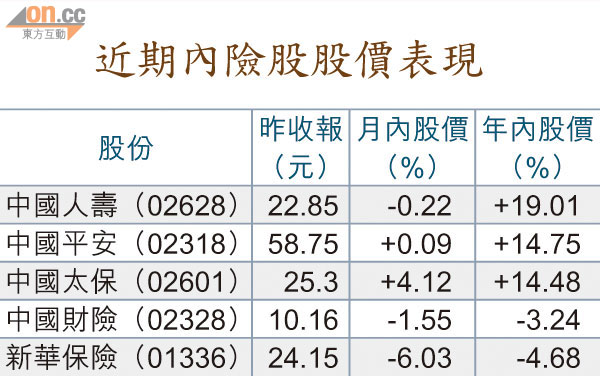

至於為人保副業的壽險業務,黃文傑認為表現不算過於出眾,「市佔率只有約7.6%,國內排行第五,最大的中國人壽(02628)市佔率比人保多幾倍。但投資者希望見到,財險業務能帶動其壽險的業務增長。」

黃文傑稱:「已上市的中國財險基本上已反映人保的財險業務,投資者若只留意人保的財險業務,何不索性買中國財險? 所以買人保股票,看的就是人保在壽險方面的增長潛力。」他以中國財險目前的市帳率2.2倍為界,認為人保上市定價,應低於市帳率2倍,才算便宜。

他表示,人保明年預測市帳率2.2至2.25倍,市盈率約15倍,而亞洲保險股平均是15.99倍,其估值低於平均水平,只要定價不是太高,投資價值甚高,以目前市場估計的招股價介乎3.42元至4.03元,認為中位數約3.7元至3.8元是最理想的招股價。

首日難飆 短炒空間少

至於短炒或長揸,黃文傑覺得財險始終是人保最大的優勢,可製造不少盈利,亦值得期待財險能夠製造協同效應,幫助壽險業務增長,惟目前市況亦都不是當炒新股的時機,所以不建議借孖展炒人保,亦預料掛牌首日股價升幅有限,反而較宜作長線的投資。

李偉傑亦認為,人保上市集資額大,預計不會出現大量超額認購,指近期市場氣氛「麻麻」,新股表現各異,散戶是否需要以孖展認購,應再觀察市場反應再作決定,認為以現金認購較穩健。另他建議打算長揸的散戶要留意基礎投資者的禁售期,他稱:「基礎投資者有半年的禁售期,雖不知道半年後市況如何,但散戶之前應該先行放售,如果基礎投資者於禁售期之後出貨,股價有可能跌得好急。」

炒影子股:「險」中求勝?

近期內地保險股成焦點,除了因市場一再憧憬內地會公布調低存款準備金率等救市措施外,人保上市的氣勢亦推升連串影子股股價。到底這些影子股是否已炒到水尾?

減息憧憬利險業

黃文傑指,人保上市成市場焦點,相信近來影子股效應至少能維持至人保上市。此外,他認為下月中召開的中央經濟工作會議,將會商討貨幣政策的鬆緊,對內險股影響更大而且直接。

長線而言,相對市場上其他同類型的保險股,李偉傑指人保經營上每年都有穩定增長,加上內地股市在低位反彈,亦會對公司投資有利,加上市場憧憬明年人行會減息,保險公司都會直接受惠。

專家級散戶:業務有睇頭

雖有星級投資者坐鎮,散戶又會點睇? 對內險股素有研究的散戶專家--市場先生,認為人保撇除最具價值的財險業務之外,壽險業務發展迅速,在六年多時間其壽險業務已在國內市場佔有率排行五甲,儘管暫時盈利表現未算突出,但亦屬正常情況,仍然看好未來的經營情況。

至於其財險業務方面,他亦表示看好農業保險的概念。他認為人保雖有財險及壽險業務,但仍純屬保險公司,不似部分內險股能開拓其他如證券業務等。從市帳率上看,他認為估值可以接受,但目前未決定會否「入飛」認購。