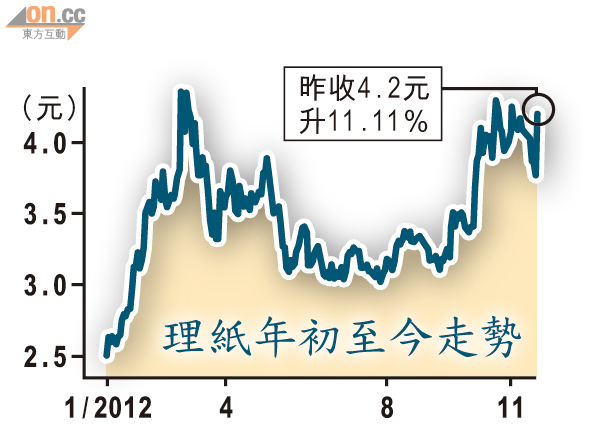

理紙績優股價飆11%

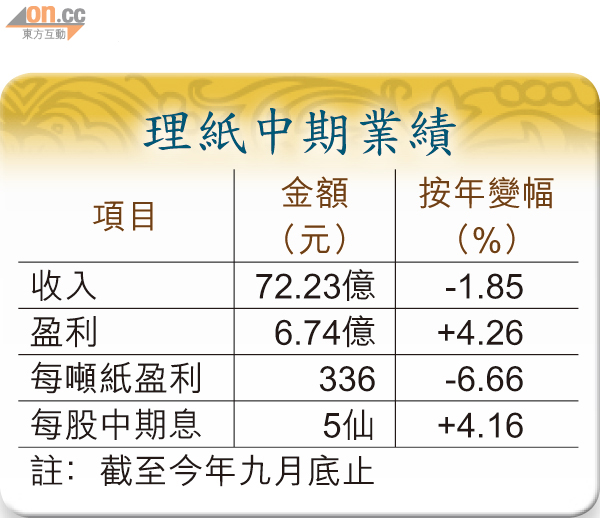

理文造紙(02314)截至九月底止中期盈利勝預期,帶動紙業股受捧,但理紙業績期內收入及每噸紙盈利均跌,盈利上升主要受惠煤價下跌。公司雖料明年銷量有雙位數增幅,但仍未見營商環境有顯著改善。

理紙昨升11.11%,玖紙(02689)亦升3.75%,森信(00731)升5.63%。

每噸紙售價跌逾13%

理紙期內收入按年跌近2%至72.23億元,首席執行官李文俊解釋,銷量雖增15%至198.8萬噸,但每噸紙平均售價卻大跌13.88%至3,535元,拖累收入下跌。他指,上半年經營環境其實甚為艱難,市場亦出現供過於求的現象,令紙價受壓,紙價下跌拖累公司每噸紙盈利挫逾6%,至336元。但他透露,公司已於十月將平均紙價每噸提高100元,惟期內廢紙價格亦有上升。

明年銷量料雙位增長

公司在收入下降下,中期盈利仍增逾4%至6.74億元,李文俊認為主要受惠煤價下跌,他指煤價以往最高達每噸1,000元,期內最低曾跌至500元以下,近日雖受季節性因素影響回升至約500至600元,但他指出中國煤的供應仍在增加,暫不見煤價有結構性上升趨勢。

理紙現時總產能為605萬噸,明年三月投產的18號紙機將為公司再帶來35萬噸新產能,李文俊預期,產能增加將帶動公司明年全年銷量至少有雙位數增長,至約470萬噸;但每噸紙利潤方面,他相信目前水平已為底線。

重啟越南發展計劃

公司上半年已開始試產盈利能力較高的新產品塗布白板紙,料明年底將佔收入8至9%。李文俊又指,公司投資高峰期已過,料今年底止九個月資本開支為14.5億元,明年全年則為12億元。

理紙又決定重啟○八年因「金融海嘯」停止的越南發展計劃,李文俊指,越南每年淨進口80萬噸牛卡紙,當地市場有短缺情況,故認為有發展潛力。