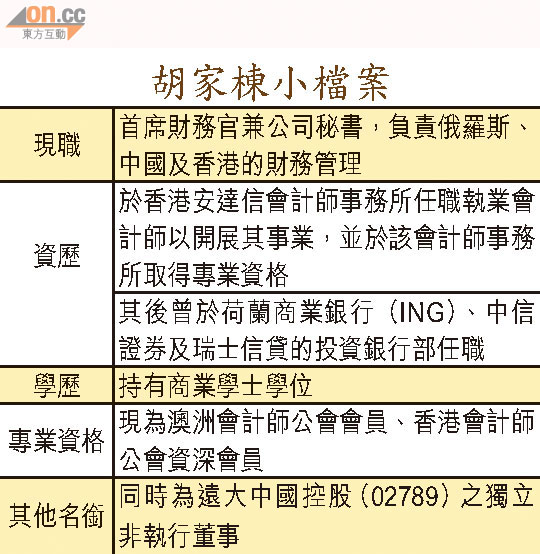

鐵貨胡家棟礦逆

剛錄得首次盈利不足一年,又再陷虧損境地的鐵江現貨(01029)絕對是「時不我與」的寫照。該公司首席財務官胡家棟慨嘆,「這就是『價格承受者』的命運!」,但表明鐵貨會繼續憑藉「擴產」及「多元化」抗衡鐵礦石價格低殘的大趨勢。

根據天津鐵礦石每月平均現貨價格走勢,鐵礦石由去年八月高位的每噸177.45美元,逐漸下降至今年九月時的每噸99.47美元。

胡家棟指出,在淡水河谷(06210)、必和必拓(BHP)及力拓(Rio Tinto)等三巨頭控制大部分市場供應之下,鐵貨只能夠是「價格承受者」(Price Taker),在控制價格方面,可以做的事情很少。

今年難望扭虧為盈

因此,當鐵貨旗下Kuranakh礦場剛開始達致產能水平,企業層面才剛看好盈利不久,鐵礦石價格就暴跌,以致鐵貨又再陷入虧損。鐵貨繼早前公布中期業績由盈轉虧後,胡家棟於公布鐵貨第三季生產數據後亦承認,以目前鐵礦石價格走勢,要於今年內重獲盈利「很困難」。

着力部署旗艦項目

他稱,雖然目前內地經濟增長數據似有復甦迹象,而目前仍有一些小型鐵礦商在苦苦支撐及有一些「行將結業」的礦商在清庫存,故鐵礦石價格目前仍未見起色,他相信中央在十八大後或會重啟一些刺激經濟的措施,會有助鐵礦石的需求,帶動鐵礦石價格逐步回復至每噸約100至120美元的合理水平,但要重返150美元,甚至177美元的高位,相信無甚可能。

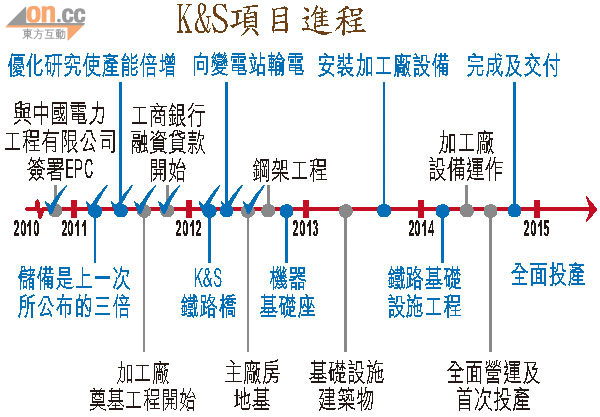

因此,胡家棟認為,在價格受控之下,「擴產」會是出路,因此鐵貨在未來12至18個月,會專注於令「旗艦」項目K&S進入適合投產的階段。據悉,目前有關項目的基建、路橋及電源等設施已齊備,餘下需要設置機器及廠房。

資料顯示,K&S整體投資額料達5億美元,目前尚餘約2.6億美元的資本開支需要投入。胡家棟稱,鐵貨已獲工商銀行批出一筆總額約3.4億美元的備用貸款,目前已取用約七千萬至八千萬美元,相信有足夠資金應付項目。

收購提產 補貼成本

不過,由於K&S要二○一四年才能投產,且Kuranakh礦場現已處於最高產能,胡家棟認為,「多元化」會是另一條路。

鐵貨近期剛完成一宗收購,令生產鈦鐵礦的產量提升。胡家棟指出,鈦鐵礦屬於鐵礦石的副產品,完成技術提升後,鈦鐵礦產量會由目前約6.3萬噸急增至12.5萬噸,而且其每噸售價平均約200至250美元,較鐵礦石目前均價高逾一倍,能有效「補貼」部分生產成本,有助抗衡鐵礦石價格「低殘」的大環境。

記者:陳峻

攝影:潘國禮