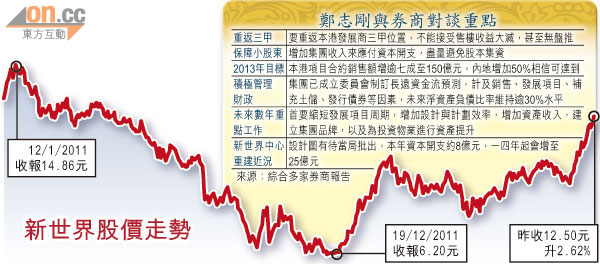

新世界藍圖 大行睇好

新世界發展(00017)第三代管理層、執行董事兼聯席總經理鄭志剛,近日與里昂及美銀美林分析員會面時表示,父親鄭家純主要負責集團發展大方向,自己則集中日常運作。

鄭志剛又披露集團發展目標及策略,包括要重返本港發展商三甲位置、盡量避免採用股本融資、將一三年在港項目合約銷售金額目標調高七成至150億元、成立委員會制訂長遠資金流預測等。

里昂及美銀美林看好新世界發展前景,重申「買入」投資評級,給予目標價13.75及14元。券商唱好下,昨日新世界發展股價上漲2.62%,收報12.5元,創五十二周新高。

港九項目利潤冀達40%

美銀美林引述鄭志剛表示,以純利及銷售額計算,集團有願景要返回本港三大發展商位置,又表示暫時難界定確實的銷售額及市佔率,但絕不能接受如過去數年般售樓收益大減,甚至沒有新盤推出情況。

他又說,未來數年集團首要任務,是要縮短發展項目周期,確保在短時間內可推出多個新盤,藉此增加資產收益。他又透露,對新界區發展項目的邊際利潤要求為20至30%,九龍及港島區則為30至40%,同時要建立集團品牌,為投資物業如中環新世界大廈、萬年大廈等進行資產提升工程,以及將過去表現較差的物業租金拉近至市場平均水平。

銷售目標大幅調高7成

過去一個財年,新世界發展在港項目合約銷售額為92億元,鄭志剛將一三年度有關目標訂為150億元,即需要大幅提高逾七成。內地項目現時銷售平穩,相信一三年度合約銷售額可增加50%。

財政管理上,集團目標將淨資產負債率維持逾30%水平。鄭志剛表示,有為未來數年現金流作預測,除多推盤增加資產收益外,同時會伺機增加土儲。雖然集團有一批一四年到期約70億元可換股債券,但若有需要,集團已公布的中期票據計劃,可確保未來兩年內發行20億美元(約156億元)票據集資。

傾向貸款發債 避免供股

里昂則引述鄭志剛表示,明白投資者關注上次供股事宜,集團已成立委員會,監察現金流情況,相信憑藉後續推盤計劃帶來的現金收入,足可應付未來資本開支,集團短期內沒有供股計劃,又指股本融資為最後手段,集團較傾向以債券及銀行貸款融資。

里昂續表示,目前新世界發展擁有940萬方呎土儲,當中600萬方呎可作住宅發展,足夠集團建設及銷售至二○一五年。一三年度則有3,300個單位可供推售,當中包括今年第四季推出的大棠路尚悅,以及年底前可推出的元朗Park Villa。該行認為,鄭志剛上場後為集團注入不少新血,雖然新管理層未建立穩定的管治紀錄,但未來發展可望推高股價,令股價較資產淨值的折讓由47%縮窄至40%,目標價14元。