國壽轉型陣痛三年

內地壽險業經歷轉型期,險商放棄追求高保費收入增長,轉而着重保單利潤率。中國人壽(02628)上半年藉轉變業務結構尋找新出路,其董事長楊明生直言,現正處於轉型的「陣痛期」,或需兩至三年才能分享痛苦後的快樂。

國壽中期業務最令人滿意的地方,是新業務價值錄升幅,楊明生表示,過往國壽太着重銷售分紅險,造成「一險獨大」的情況,但今年已致力推動業務結構轉型,加強銷售利潤率較高的保障型及長年期保單,例如五月時新推的危疾保單熱賣,推動了新業務價值增長。

平保冀拉動NBVM上升

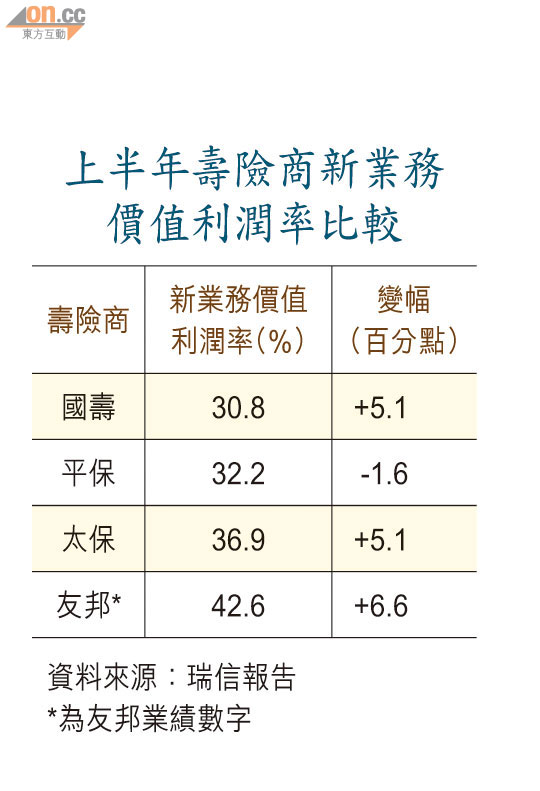

業務結構轉變推動國壽的新業務價值利潤率(NBVM)創○九年以來新高,建銀國際非銀行金融研究部高級分析師余君峻表示,上半年國壽的NBVM估算為30.8%,按年增加5.1個百分點。

不過國壽管理層揚言,希望維持約三分之一的市佔率,下半年可能加強銀保產品銷售,或拖累NBVM的增長勢頭。

無獨有偶,已公布中期業績的平保(02318)、太保(02601),在業務結構上亦追求高利潤率保單,平保總經理任匯川早前在訪問中指,平保正改變策略,放慢銷售利潤率較弱的短年期保單,改為偏向理財的保障型保單,期望拉動今明兩年的NBVM上升。

有分析員估計,可能與中保監大力鼓吹險商銷售保障型產品有關,因為過往市場太集中於分紅型產品,而分紅型產品對險商的償付能力要求較高,加上市場日益擴大,令過往數年出現險商不斷集資的不健康情況。

友邦成功故事難複製

內險的轉型故事與近年急速增長的友邦保險(01299)相似,友邦的NBVM由○九年上半年的28.7%輾轉升至今年上半年的42.6%,帶動新業務價值屢創新高,友邦將此歸功於調整業務結構。

內險要複製友邦的成功故事未必如願,余君峻指,友邦的優勢在於業務涉足多個市場,包括新興市場;而且內地客戶需求不同,較傾向投資型產品,要推銷保障型產品誠非易事。

另外,新華保險(01336)上半年盈利19.04億元(人民幣‧下同),惟新業務價值微跌1.4%至23.38億元,償付能力充足率僅158.76%。