名家筆陣:星期五策略羸多輸少

本欄上月見報時,正值歐洲國家盃決賽;本月見報時,又逢倫敦奧運激戰。環球財金界人士熱愛體育運動相當普遍;一旦工作時分心,其對投資市場及回報的影響,學界亦有研究。繼上期以歐洲央行的論文分析世界盃與市況的關係後,本期再以Investor Inattention(投資者分心)為題,為讀者介紹短炒輸贏攸關的「星期五效應」。

香港打工仔多有兩種徵狀:Sunday-night Blues(星期日晚憂慮)及Friday Holiday Mood(星期五假期情緒)。星期日不開市,故前者不在討論之列;反之,Friday Holiday Mood對股市回報有重大影響,不可不知。

公布業績影響明顯

美國加州大學柏克萊分校的Stefano Dellavigna及伊利諾依大學香檳分校的Joshua M. Pollet在○八年發表了「Investor Inattention and Friday Earnings Announcements」一文,研究美國一九九五年一月至二○○六年六月期間,公司在星期五或非星期五公布業績而結果出乎市場預期之外(即優於或差於預期)時,怎樣影響其後一季的股價回報。

兩位學者將「其後一季的回報」分為兩項:一為「即時股票回報反應」,簡稱「即時反應」,指業績公布前的交易日(即第零個交易日)收市至業績公布後第一個交易日收市時,股價在扣除意外派息(如有)後,較未有業績推動時所錄得的額外回報,即「非常回報(Abnormal Return)」。二為「延後股票回報反應」,簡稱「延後反應」,指業績公布後第二個交易日收市至第七十五個交易日(即約一季)收市時,股價的非常回報。不論「即時反應」或「延後反應」,在統計時均按相關日數以每日累積計算。

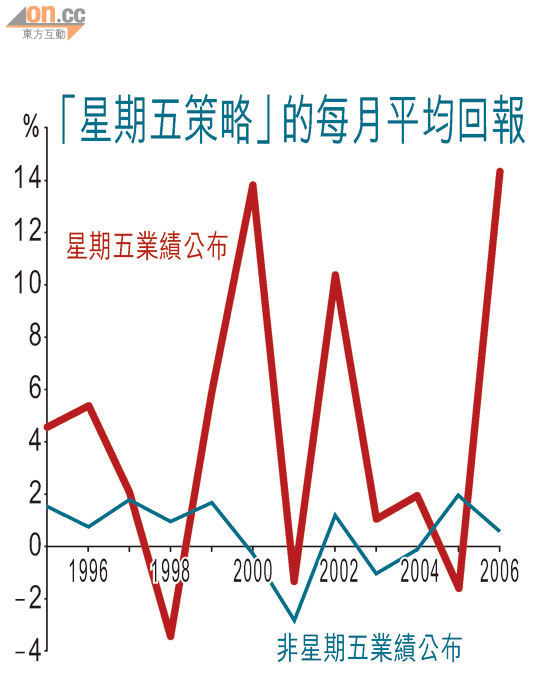

研究發現,在近五萬個適用樣本中,星期五業績公布的即時反應,較非星期五業績公布小約15%;相反,股價對星期五業績公布的延後反應,則較非星期五業績公布大約70%。以佔全季股價反應的整體百分比而言,星期五業績公布的延後反應為60%,而非星期五的延後反應則為40%。不論是即時或延後反應,在業績優於預期時均為正數(即股價上升),而且驚喜愈大,上升幅度愈大;業績差於預期時則為負數(即股價下跌),但幅度較小。

根據上文,不論星期五業績公布是優於或差於預期,股價的反應總是較為遲緩;因此,「星期五效應」為少數專注的投資者提供了上佳的低吸與高沽機會。研究指出,假設投資者對星期五業績公布及非星期五業績公布採取同一策略:買入業績優於預期的股份並沽空業績差於預期的股份,那麼,即使前者由於股份數目較少令回報較為波動,每月回報亦會較後者高約4%;論文稱之為非常回報(Abnormal Return),即「星期五策略」較「非星期五策略」多賺的回報。另外,值得注意的是,在11年半的數據期,這個「星期五策略」合共九賺三蝕,以幅度計屬贏廠輸糖的策略。

趁「投資者分心」獲利

再者,研究指出,股份於星期五公布業績後,其不尋常交投量較非星期五公布業績者低8%,進一步證明星期五的確出現「投資者分心」。由此看來,於星期五眾人皆「睡」我獨醒,可能為投資者帶來不錯的獲利機會。

何文俊

交通銀行香港分行環球金融市場部經濟及策略師,香港財資市場公會專業會員,香港中文大學社會科學榮譽學士及碩士,專攻政治經濟學。